Choisir entre une assurance RC (Responsabilité Civile) et une assurance Tous Risques dépend de vos besoins, de votre budget et de votre véhicule. Voici l’essentiel pour vous aider :

- Assurance RC : Obligatoire au Maroc, elle couvre uniquement les dommages causés à des tiers (matériels et corporels). Idéale pour les véhicules anciens ou de faible valeur. Elle est plus économique mais ne protège pas votre propre voiture.

- Assurance Tous Risques : Plus coûteuse, elle inclut la RC et protège également votre véhicule contre les accidents, le vol, le vandalisme, les incendies, et les catastrophes naturelles. Recommandée pour les voitures neuves, de luxe ou financées par crédit.

Points clés :

- RC : Basique, obligatoire, économique, mais limitée.

- Tous Risques : Protection étendue, adaptée aux véhicules récents ou de grande valeur.

Comparaison rapide :

| Garantie | RC (Obligatoire) | Tous Risques |

|---|---|---|

| Dommages aux tiers | ✅ Oui | ✅ Oui |

| Dommages à votre véhicule | ❌ Non | ✅ Oui |

| Vol et vandalisme | ❌ Non | ✅ Oui |

| Bris de glace | ❌ Non | ✅ Oui |

| Catastrophes naturelles | ❌ Non | ✅ Oui |

Si votre voiture est ancienne ou de faible valeur, une RC suffit. Pour une voiture neuve ou haut de gamme, l’assurance Tous Risques est plus adaptée. Prenez également en compte vos habitudes de conduite, votre lieu de résidence et votre capacité financière.

Comparaison assurance RC vs Tous Risques au Maroc : couvertures et garanties

Assurance automobile: choisir la meilleure couverture

Assurance Responsabilité Civile (RC) Expliquée

L’Assurance Responsabilité Civile est le minimum légal obligatoire pour tout véhicule motorisé circulant au Maroc. Cette couverture est imposée par la loi à toute personne, physique ou morale, dont la responsabilité peut être engagée en cas de dommages causés à autrui par un véhicule.

Elle prend en charge l’indemnisation des tiers pour les dommages corporels et matériels résultant d’accidents, d’incendies ou d’explosions liés au véhicule, à ses accessoires ou à des substances transportées.

Cette assurance s’étend également à des situations spécifiques, comme les accidents causés par l’ouverture d’une portière, le remorquage d’un véhicule en panne ou la chute d’objets transportés. Les professionnels de l’automobile doivent aussi assurer les véhicules confiés par leurs clients. Voyons maintenant en détail ce que cette assurance couvre et ce qu’elle exclut.

Ce que couvre l’assurance RC

L’assurance RC se concentre exclusivement sur les dommages causés à des tiers. Si vous êtes responsable d’un accident, elle couvre :

- Les réparations du véhicule de la partie adverse.

- Les frais médicaux des blessés.

- Les dégâts matériels causés à des infrastructures ou à des biens appartenant à d’autres personnes.

Les bénéficiaires incluent les piétons, les passagers d’autres véhicules, les conducteurs tiers ainsi que toute personne autorisée à manipuler ou contrôler le véhicule assuré. Par ailleurs, les employés des professionnels de l’automobile sont également protégés lorsqu’ils manipulent un véhicule confié.

Ce que ne couvre pas l’assurance RC

L’assurance RC a une limite importante : elle ne couvre pas les dommages subis par votre propre véhicule. Si vous êtes responsable d’un accident, vous devrez payer vous-même les réparations de votre voiture, qu’il s’agisse de dommages liés à une collision, à un acte de vandalisme ou à un incendie.

De plus, les blessures que vous pourriez subir en tant que conducteur ne sont pas incluses dans cette couverture de base. Pour protéger votre véhicule contre des risques comme le vol, l’incendie, le bris de glace ou d’autres dommages, il est indispensable de souscrire des garanties complémentaires, souvent regroupées sous le terme « Dommages au Véhicule ».

Assurance Tous Risques Expliquée

L’Assurance Tous Risques combine la couverture responsabilité civile obligatoire et une protection étendue pour votre propre véhicule, même si vous êtes responsable d’un accident.

Cette formule prend en charge les dommages causés à votre voiture, qu’ils résultent d’une collision avec un autre véhicule, un piéton, un animal ou un obstacle fixe, mais aussi en cas de retournement ou de chute d’objets. Elle offre également une couverture contre des risques variés comme le vol, le vandalisme, les incendies, les explosions et les bris de glace (pare-brise, vitres latérales, lunette arrière).

En outre, cette assurance s’avère particulièrement utile face aux catastrophes naturelles, un risque non négligeable au Maroc. Cela inclut les inondations causées par des ruissellements, des débordements de rivières ou des refoulements d’égouts.

De nombreux assureurs marocains proposent également des services complémentaires comme l’assistance 24h/24, le dépannage, le remorquage, un véhicule de remplacement et une protection juridique.

Ce que couvre l’assurance Tous Risques

Voici un aperçu des principales garanties incluses dans cette formule.

L’Assurance Tous Risques s’appuie sur les protections de base de la responsabilité civile, auxquelles s’ajoutent des garanties spécifiques pour les dommages subis par votre propre véhicule.

- Vol et vandalisme : Cette garantie couvre la disparition totale du véhicule, les tentatives de vol qui causent des dégâts, ainsi que les actes de vandalisme, comme les rayures, les tags ou la casse des rétroviseurs.

- Feu et explosion : Les dommages liés à un incendie, à la foudre ou à une explosion sont pris en charge.

- Bris de glace : Cette garantie couvre les frais de réparation ou de remplacement des pare-brise, vitres latérales, lunettes arrière et toits panoramiques transparents. Sur les routes marocaines, où les projections de gravillons sont fréquentes, cette protection est particulièrement précieuse.

- Catastrophes naturelles : Les dommages causés par des inondations, des débordements de rivières, des refoulements d’égouts ou des phénomènes climatiques extrêmes sont inclus. Souvent appelée « CAT NAT », cette couverture est essentielle dans un pays où les conditions météorologiques peuvent être imprévisibles.

- Garantie conducteur (optionnelle) : Contrairement à la responsabilité civile qui protège uniquement les tiers, cette option couvre vos blessures corporelles, une invalidité permanente ou un décès accidentel.

Qui devrait souscrire une assurance Tous Risques

Cette formule est idéale pour plusieurs profils de conducteurs.

- Propriétaires de véhicules neufs ou de grande valeur : Si vous avez investi dans une voiture récente ou coûteuse, cette assurance vous protège contre des réparations onéreuses ou une perte totale. Les réparations peuvent rapidement atteindre des montants importants, parfois plusieurs dizaines de milliers de dirhams.

- Conducteurs avec un crédit auto : Les banques exigent souvent une couverture complète pour garantir que la valeur du véhicule reste suffisante pour rembourser le prêt en cas de vol ou d’accident grave. Cela vous évite de continuer à payer un crédit pour une voiture inutilisable.

- Jeunes conducteurs : En raison d’un risque accru d’accidents lors des premières années de conduite, cette assurance permet de couvrir les réparations même si vous êtes responsable, vous mettant à l’abri de coûts élevés.

- Utilisateurs quotidiens ou grands rouleurs : Si vous utilisez votre voiture pour vos trajets domicile-travail, des déplacements professionnels ou de longues distances, l’Assurance Tous Risques vous apporte une tranquillité d’esprit. Les services comme le dépannage, l’assistance routière et le prêt d’un véhicule de remplacement permettent de limiter les perturbations dans votre vie quotidienne.

- Voyageurs à l’étranger : Certains assureurs proposent des extensions de couverture internationale, ce qui est pratique si vous prévoyez de conduire hors des frontières marocaines.

RC vs Tous Risques : Comparaison côte à côte

Comparaison des couvertures

Regardons de plus près les garanties offertes par chaque formule pour mieux comprendre leurs différences.

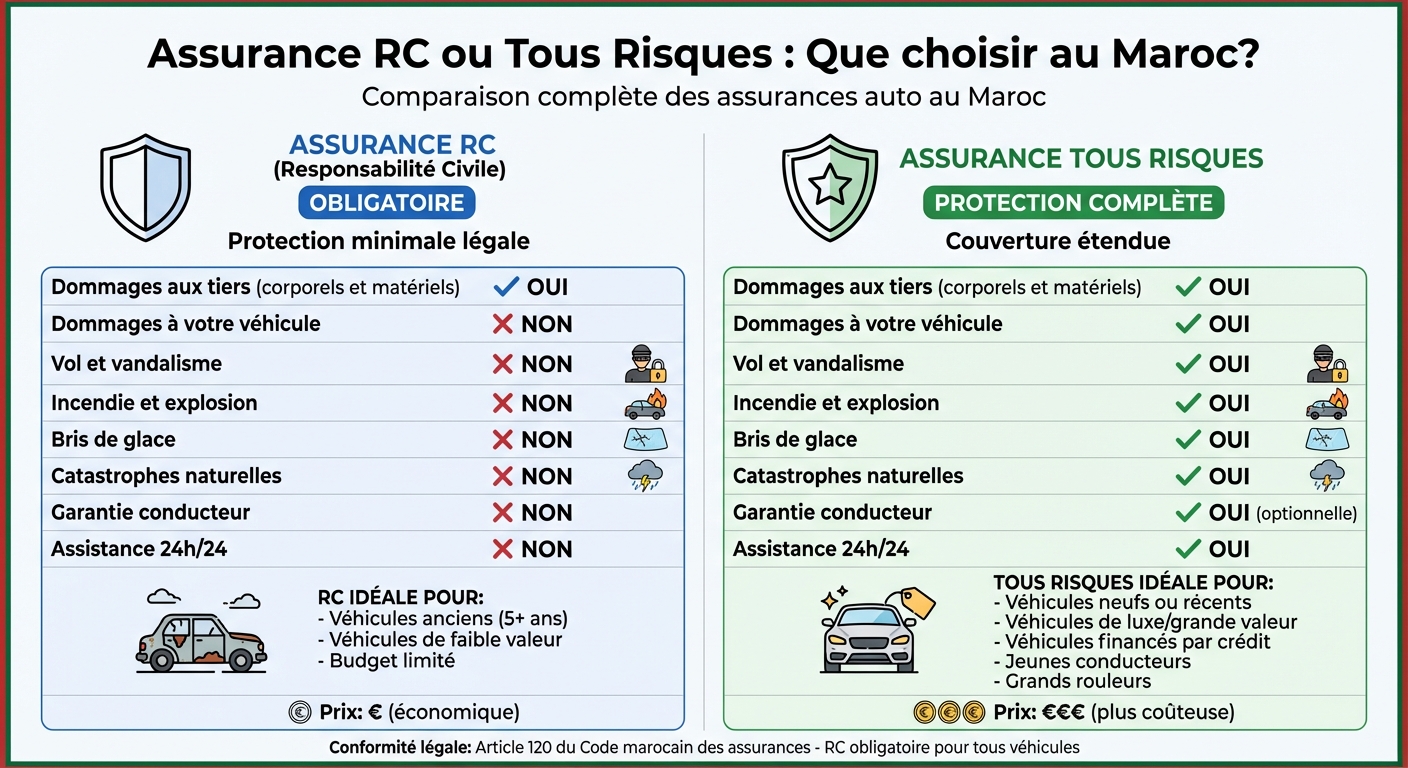

L’assurance responsabilité civile (RC) se limite à couvrir les dommages causés aux tiers, qu’ils soient corporels ou matériels. Cette couverture, rendue obligatoire par l’Article 120 du Code marocain des assurances, ne prend pas en charge les réparations ou les pertes liées à votre propre véhicule, quelle que soit la gravité des dégâts.

En revanche, l’assurance Tous Risques va bien au-delà. Elle inclut la responsabilité civile obligatoire tout en protégeant également votre véhicule. Cela signifie qu’elle couvre des situations variées comme les collisions (même si vous êtes en tort), le vol, l’incendie, le vandalisme, les bris de glace et même les catastrophes naturelles. Cette formule peut également intervenir si l’accident implique un tiers non identifié ou non assuré.

| Garantie | RC (Obligatoire) | Tous Risques |

|---|---|---|

| Dommages aux tiers | ✓ Inclus | ✓ Inclus |

| Dommages à votre véhicule | ✗ Non couvert | ✓ Couvert |

| Vol et incendie | ✗ Non couvert | ✓ Couvert |

| Bris de glace | ✗ Non couvert | ✓ Inclus |

| Catastrophes naturelles | ✗ Non couvert | ✓ Couvert |

| Vandalisme | ✗ Non couvert | ✓ Couvert |

Comparaison des prix

Le coût est un facteur clé dans le choix d’une assurance, et les différences entre RC et Tous Risques sont notables.

L’assurance RC est généralement plus abordable. Son tarif est influencé par plusieurs critères, tels que l’âge et l’expérience du conducteur ou encore la puissance du véhicule. À l’inverse, l’assurance Tous Risques est plus onéreuse, car elle inclut une protection étendue pour votre véhicule ainsi que des services supplémentaires, comme l’assistance routière.

Le montant de la prime dépend de plusieurs éléments : la valeur et l’ancienneté de votre véhicule, votre profil en tant que conducteur, et le niveau de franchise choisi. Opter pour une franchise plus élevée peut réduire le coût de la prime, mais cela signifie également que vous devrez assumer une part plus importante des réparations en cas de sinistre.

Meilleure assurance selon votre profil de conduite

Le choix entre RC et Tous Risques dépend largement de votre situation et de vos besoins spécifiques. Si vous possédez un véhicule ancien ou de faible valeur, la RC peut suffire. En revanche, pour une voiture neuve ou haut de gamme, la Tous Risques est souvent plus adaptée.

Certains assureurs, comme Atlanta Assurance, proposent des programmes spécialement conçus pour les jeunes conducteurs, avec des incitations à la sécurité routière pour compenser les primes élevées. Zurich Insurance, quant à elle, offre des services de conciergerie pour la gestion des réparations, particulièrement appréciés des propriétaires de voitures de luxe. Si vous êtes souvent sur la route, que ce soit pour de longs trajets ou des voyages transfrontaliers, il peut être judicieux de choisir une formule incluant des options comme le dépannage, un véhicule de remplacement ou une couverture internationale étendue.

sbb-itb-dafa43e

Assurance RC : avantages et inconvénients

Avantages de l’assurance RC

L’assurance responsabilité civile (RC) offre plusieurs bénéfices qui en font une option intéressante pour de nombreux conducteurs au Maroc.

Conformité légale : L’un des principaux avantages est qu’elle permet de respecter la loi. En effet, l’Article 120 du Code marocain des assurances exige cette couverture minimale pour pouvoir circuler en toute légalité.

Prix abordable : La RC est souvent la formule la moins chère, car elle ne comprend que la couverture de base. Elle exclut les garanties supplémentaires comme le vol, l’incendie ou les dommages collision. Cela en fait une solution particulièrement adaptée aux propriétaires de véhicules anciens ou de faible valeur, pour qui une formule Tous Risques pourrait être disproportionnée par rapport à la valeur du véhicule.

Protection des tiers : Cette assurance ne se limite pas aux dommages causés directement lors d’un accident. Elle couvre également des situations comme les dégâts provoqués par des remorques, des équipements, des accessoires ou des produits transportés. Même un incident mineur, comme l’ouverture d’une portière par un passager, est pris en charge. Par ailleurs, certaines mutuelles, comme MAMDA-MCMA, proposent des avantages supplémentaires tels que des réductions de prime ou une participation aux bénéfices pour leurs sociétaires.

Cependant, malgré ces points positifs, il est essentiel de prendre en compte les limites de cette formule avant de faire son choix.

Inconvénients de l’assurance RC

Malgré ses avantages, l’assurance RC présente des lacunes importantes qui pourraient mettre les conducteurs dans des situations financières délicates.

Aucune protection pour votre propre véhicule : Si vous êtes responsable d’un accident, l’assurance RC ne couvrira ni les réparations ni le remplacement de votre voiture. Cela signifie que tous les frais seront à votre charge, ce qui peut représenter une somme importante en cas de dommages graves. De plus, cette formule ne protège pas contre des risques comme le vol, l’incendie, le bris de glace ou des catastrophes naturelles telles que les inondations.

Absence de couverture pour le conducteur : La RC standard ne prend pas en charge les blessures corporelles du conducteur ou du titulaire de la police. Pour bénéficier de cette protection, il est nécessaire de souscrire une garantie optionnelle appelée « Personnes Transportées ».

En somme, bien que l’assurance RC soit une solution économique et conforme à la loi, elle reste une couverture minimale. Les conducteurs qui souhaitent une meilleure protection sans opter pour une formule Tous Risques peuvent envisager des options intermédiaires comme la formule « Tiers Plus », qui inclut des garanties spécifiques telles que le vol ou l’incendie.

Assurance Tous Risques : avantages et inconvénients

Après avoir exploré les garanties, voyons de plus près les avantages et inconvénients de l’assurance Tous Risques. Ces éléments vous aideront à choisir la formule adaptée à vos besoins.

Avantages de l’assurance Tous Risques

L’assurance Tous Risques se distingue par sa couverture étendue, idéale pour ceux qui recherchent une protection maximale.

- Protection complète pour votre véhicule : Cette formule couvre les réparations liées aux accidents, le vol, l’incendie, le vandalisme, le bris de glace et même les catastrophes naturelles .

- Garantie pour le conducteur : Elle inclut des indemnisations en cas de blessures, d’invalidité ou de décès, ainsi que la prise en charge des frais médicaux.

- Assistance 24h/24 : Vous bénéficiez d’un dépannage rapide et, si nécessaire, d’un véhicule de remplacement.

- Adaptée aux véhicules récents ou haut de gamme : Pour les voitures neuves ou de grande valeur, cette formule est idéale. Elle prend en charge les réparations coûteuses et garantit l’utilisation de pièces d’origine grâce à des réseaux de garages agréés, comme ceux proposés par Wafa Assurance.

Cependant, malgré ses nombreux atouts, cette formule n’est pas exempte de défauts.

Inconvénients de l’assurance Tous Risques

Si l’assurance Tous Risques offre une couverture complète, elle peut aussi représenter un investissement conséquent.

- Primes élevées : Les tarifs sont bien plus importants que ceux des formules RC ou intermédiaires. Les jeunes conducteurs et les propriétaires de véhicules de luxe sont particulièrement concernés par des primes majorées.

- Franchises à prévoir : En cas de sinistre, l’assuré doit souvent régler une franchise avant que l’assureur n’intervienne. Une prime moins chère s’accompagne généralement d’une franchise plus élevée .

- Exclusions spécifiques : Certaines situations, comme la conduite en état d’alcoolémie, l’absence de permis ou une faute intentionnelle, peuvent entraîner l’annulation de la couverture. De plus, les dommages liés à des conduites tout-terrain ou dans des zones non adaptées sont souvent exclus .

- Moins avantageuse pour les anciens véhicules : Pour les voitures âgées de plus de 5 ans, le coût des primes peut dépasser la valeur de revente du véhicule. Dans ce cas, une formule RC ou « Tiers Plus » pourrait être plus adaptée.

Ces points montrent que l’assurance Tous Risques est une option complète, mais qui doit être soigneusement évaluée en fonction de la valeur de votre véhicule et de votre budget.

Comment choisir la bonne assurance pour vous

Choisir entre une assurance RC et Tous Risques ne se limite pas à comparer les prix. Votre décision doit tenir compte de plusieurs critères personnels qui complètent les comparaisons de formules. Ces éléments, associés à votre profil, vous aideront à faire un choix éclairé.

Points à prendre en compte avant de décider

La valeur et l’âge de votre véhicule

Si vous possédez une voiture neuve ou haut de gamme, une assurance Tous Risques est idéale pour protéger votre investissement. En revanche, pour un véhicule de plus de cinq ans, où les primes pourraient dépasser une partie importante de sa valeur de revente, une assurance RC peut s’avérer plus adaptée.

Votre capacité financière

Pensez à votre capacité à absorber les coûts en cas de sinistre. Si ces dépenses représentent un risque financier trop lourd, la formule Tous Risques peut être plus sécurisante.

Votre profil de conduite et votre lieu de résidence

Pour les conducteurs en milieu urbain, où le trafic est dense, privilégiez des assureurs avec un réseau étendu de garages agréés pour des réparations rapides. Si vous vivez en zone rurale, les mutuelles locales, comme MAMDA-MCMA, offrent souvent des tarifs compétitifs et un service de proximité.

Solutions d’assurance adaptées à chaque type de conducteur

Chaque profil a des besoins spécifiques en matière d’assurance :

- Jeunes conducteurs

Les primes étant souvent élevées pour eux, des programmes incluant des dispositifs de sécurité routière peuvent être avantageux. Une assurance RC est généralement une option économique pour commencer. - Propriétaires de véhicules de luxe

Pour protéger un investissement conséquent, tournez-vous vers des assureurs haut de gamme comme Zurich Maroc, qui proposent des services personnalisés, tels qu’une conciergerie et une gestion sur-mesure des réparations. - Conducteurs expérimentés avec des citadines anciennes

Une RC basique peut suffire pour limiter les dépenses. - Voyageurs fréquents et expatriés

Optez pour des couvertures internationales étendues, comme celles proposées par AXA ou Zurich, idéales pour ceux qui se déplacent régulièrement à l’étranger. - Propriétaires de véhicules hybrides ou électriques

Certaines compagnies encouragent les comportements éco-responsables avec des offres spécifiques pour ces types de véhicules. - Conducteurs prudents et familles avec plusieurs véhicules

Des assureurs comme Saham Assurance proposent des formules attractives pour ces profils.

Enfin, assurez-vous que votre contrat inclut une assistance 24h/24, particulièrement utile pour les longs trajets, ainsi qu’une garantie bris de glace couvrant le pare-brise, les vitres latérales et, éventuellement, le toit ouvrant. Ces options peuvent faire une réelle différence en cas d’imprévus.

Conclusion

Votre choix d’assurance automobile doit trouver un équilibre entre votre budget et le niveau de protection souhaité. La responsabilité civile (RC), exigée par l’article 120 du Code des assurances, couvre uniquement les dommages causés aux tiers. Elle est idéale pour les véhicules anciens ou de faible valeur. En revanche, la formule Tous Risques offre une couverture étendue, incluant les dommages à votre propre véhicule en cas d’accident, de vol, d’incendie ou de vandalisme, même si vous êtes en tort.

Chaque formule répond à des besoins spécifiques. Si vous possédez une voiture neuve ou haut de gamme, l’assurance Tous Risques vous protège contre des coûts élevés de réparation ou de remplacement. Pour un véhicule de moindre valeur, une RC enrichie de garanties optionnelles, comme le bris de glace ou l’assistance, peut suffire.

Adaptez votre choix à votre situation personnelle. Par exemple, un jeune conducteur en ville aura des besoins différents de ceux d’un automobiliste expérimenté circulant principalement à la campagne. Prenez également en compte votre capacité à gérer des dépenses imprévues.

Le marché marocain de l’assurance évolue rapidement et propose désormais des formules flexibles et des outils numériques pour comparer les offres et gérer votre contrat. Prenez le temps de comparer les options disponibles, vérifiez les franchises et assurez-vous que votre contrat inclut une assistance 24h/24. Quelle que soit la formule choisie, cela vous permettra de rouler en toute tranquillité.

FAQs

Quels éléments dois-je prendre en compte pour choisir entre une assurance RC et une assurance tous risques ?

Faire le bon choix entre une assurance responsabilité civile (RC) et une assurance tous risques repose sur plusieurs critères essentiels à évaluer.

- Étendue de la couverture : L’assurance RC se limite à couvrir les dommages que vous pourriez causer à des tiers (personnes, véhicules ou biens). En revanche, l’assurance tous risques offre une protection plus complète, incluant les dégâts subis par votre propre véhicule, même si vous êtes responsable de l’accident ou si le responsable reste inconnu (par exemple, en cas de vandalisme ou de collision avec un véhicule en fuite).

- Coût de l’assurance : L’assurance tous risques est généralement plus chère que l’assurance RC. Elle est particulièrement recommandée pour les voitures récentes, haut de gamme ou de grande valeur. Si votre véhicule est ancien ou si votre budget est restreint, une assurance RC peut suffire à couvrir vos besoins essentiels.

- Fréquence et type d’utilisation du véhicule : Si vous utilisez votre voiture uniquement pour des trajets occasionnels ou de courtes distances, une assurance RC peut être une solution économique et adaptée. En revanche, pour un usage fréquent, des trajets longue distance ou un véhicule neuf, l’assurance tous risques est un choix plus judicieux pour rouler en toute sérénité.

Astuce : Prenez le temps d’évaluer la valeur de votre véhicule, vos habitudes de conduite et vos priorités financières. Ces éléments vous guideront vers l’assurance qui correspond le mieux à vos besoins.

Pourquoi choisir une assurance Tous Risques pour une voiture neuve ?

L’assurance Tous Risques est souvent considérée comme le choix idéal pour une voiture neuve, car elle offre une couverture étendue qui va bien au-delà de la simple Responsabilité Civile. En effet, elle protège contre une multitude de risques, notamment :

- Les dommages matériels sur votre véhicule, même si vous êtes responsable de l’accident.

- Le vol, l’incendie et les bris de glace, des sinistres qui peuvent coûter cher à réparer.

- Une assistance immédiate, que ce soit en cas de panne ou d’accident, pour ne jamais rester bloqué.

Avec une voiture neuve, souvent plus onéreuse à réparer ou à remplacer, cette assurance garantit une tranquillité d’esprit dès le premier jour. Vous roulez en toute sérénité, sachant que votre investissement est protégé contre les imprévus.

Qu’est-ce que couvre l’assurance Responsabilité Civile (RC) en cas d’accident ?

L’assurance Responsabilité Civile, souvent abrégée en RC, protège contre les dommages causés à des tiers lors d’un accident. Cela inclut deux types de préjudices :

- Les dommages corporels infligés à d’autres personnes.

- Les dommages matériels causés aux biens appartenant à autrui.

En France, cette assurance est obligatoire pour tous les conducteurs. Elle constitue le socle légal de la protection en cas de responsabilité. Cependant, il est important de noter que cette couverture ne s’étend pas aux dommages subis par votre propre véhicule ni à vos blessures personnelles.

Articles de blog associés

- Assurance auto au Maroc : combien ça coûte

- Combien coûte une assurance auto tous risques au Maroc ?

- Comment obtenir la meilleure assurance auto au Maroc

- Assurance auto au Maroc : prix, comparatif, conseils

{kind=link}