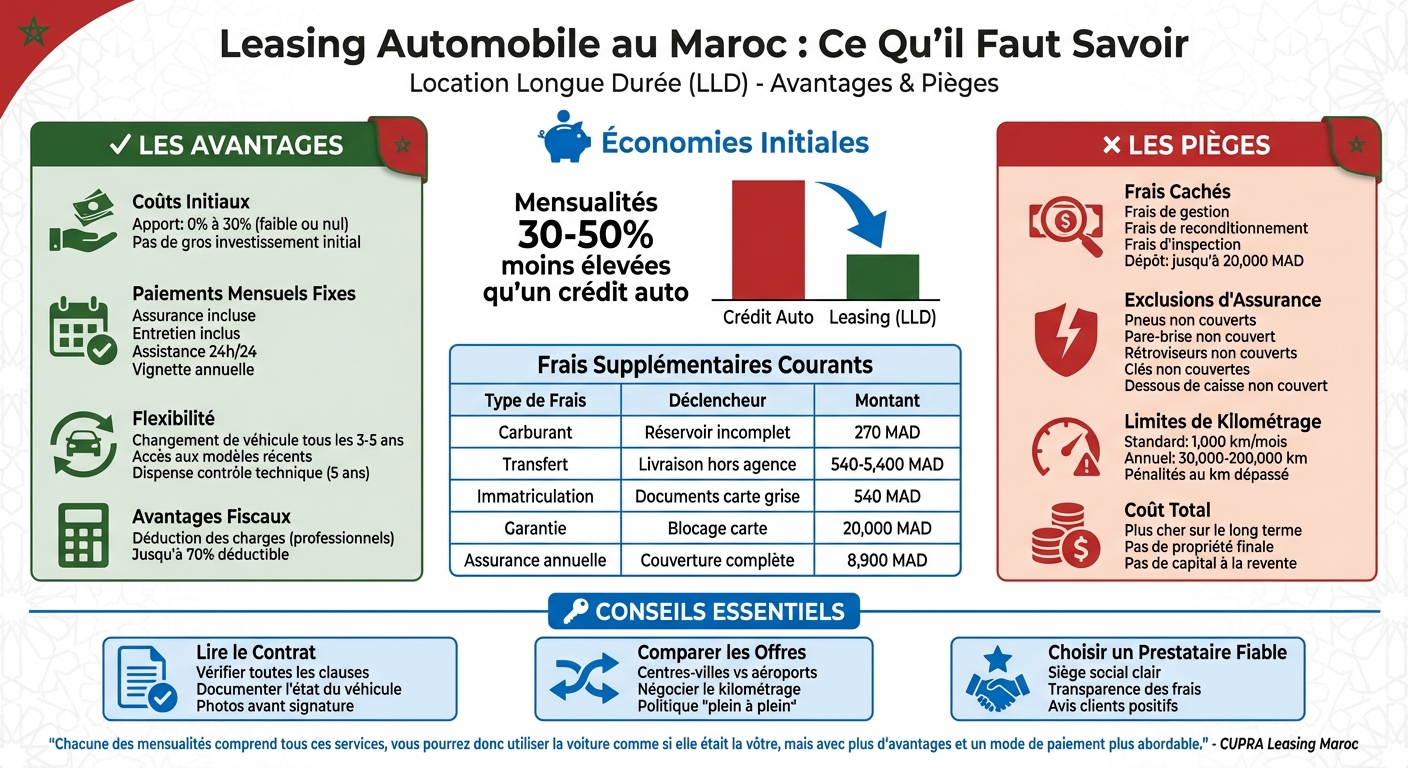

Le leasing automobile au Maroc, ou Location Longue Durée (LLD), est une solution de plus en plus prisée pour accéder à des véhicules neufs sans les contraintes d’un achat classique. Avec des mensualités souvent 30 à 50 % moins élevées qu’un crédit auto, il séduit autant les particuliers que les entreprises. Cependant, cette option peut réserver des surprises désagréables si les clauses du contrat ne sont pas bien comprises.

Points clés à retenir :

- Avantages :

- Coûts initiaux réduits (apport faible ou nul).

- Paiements mensuels fixes incluant assurance et entretien.

- Possibilité de changer de véhicule régulièrement.

- Avantages fiscaux pour les professionnels (déduction des charges).

- Inconvénients :

- Frais cachés (gestion, restitution, reconditionnement).

- Limites strictes de kilométrage avec pénalités en cas de dépassement.

- Coût total parfois supérieur à l’achat sur le long terme.

Pour éviter les mauvaises surprises, il est essentiel de lire attentivement le contrat, de comparer les offres et de documenter l’état du véhicule avant signature. Bien que le leasing offre une alternative pratique, sa rentabilité dépend de vos besoins et de votre usage.

Leasing vs Achat Automobile au Maroc : Comparaison Complète

Acheter / Louer une Voiture au Maroc – Avantages et Inconvénients – Je vous dis tout !

sbb-itb-dafa43e

Principaux Problèmes du Leasing Automobile au Maroc

Le leasing automobile au Maroc peut sembler attractif au premier abord, mais il cache souvent des désagréments que l’on découvre trop tard. Les contrats, bien que paraissant simples, incluent des frais et des restrictions qui peuvent alourdir considérablement la facture.

Frais Cachés et Charges Supplémentaires

De nombreux prestataires ajoutent des frais de gestion ou administratifs pour des situations comme le traitement des infractions routières, des amendes de stationnement ou des réclamations de dommages. Ces coûts, rarement mentionnés lors de la signature, se retrouvent souvent dans une liste de prix séparée plutôt que dans le contrat principal.

L’assurance « tous risques » incluse dans la majorité des contrats ne couvre pas tout. Les pneus, le pare-brise, les rétroviseurs, les clés, l’autoradio ou encore le dessous de caisse sont fréquemment exclus. En cas de problème, le locataire doit régler les réparations. De plus, le dépôt de garantie peut atteindre 20 000 MAD (2 000 $), et si ce montant est bloqué sur une carte de débit, cela peut nécessiter une assurance complémentaire coûteuse.

À la fin du contrat, des frais de reconditionnement, d’inspection et de remise en vente sont souvent facturés. Même une usure mineure peut entraîner des coûts élevés. En cas de dommage sans rapport de police, le locataire peut être contraint de payer l’intégralité des réparations, en plus de la perte de revenus pour une immobilisation pouvant aller jusqu’à 30 jours.

| Type de frais | Déclencheur typique | Montant approximatif |

|---|---|---|

| Frais de carburant | Retour avec réservoir incomplet | 25 € (environ 270 MAD) |

| Frais de transfert | Livraison hors agence principale | 50 € à 500 € (540 à 5 400 MAD) |

| Frais d’immatriculation | Documents de carte grise | 50 € (environ 540 MAD) |

| Dépôt de garantie | Blocage sur carte de crédit | Jusqu’à 20 000 MAD (2 000 $) |

Limites de Kilométrage et Pénalités

Les contrats de leasing imposent généralement des limites kilométriques, définies sur une base quotidienne, mensuelle ou annuelle. Par exemple, un forfait standard peut inclure 1 000 km par mois, tandis que certains contrats annuels prévoient entre 30 000 et 200 000 km.

Les dépassements de ces limites entraînent des pénalités calculées au kilomètre, facturées à la fin du contrat. Même si le kilométrage total reste raisonnable, une journée où la limite quotidienne est dépassée peut engendrer des frais supplémentaires.

Certains contrats incluent une « tolérance », permettant un petit dépassement sans frais additionnels. À l’inverse, certains prestataires remboursent les kilomètres non utilisés. Pour éviter ces désagréments, des options de kilométrage illimité existent, particulièrement intéressantes pour les trajets fréquents entre des villes comme Marrakech, Casablanca ou Agadir.

Ces restrictions, combinées aux frais divers, soulèvent des questions sur l’intérêt du leasing comparé à l’achat.

Coût Total du Leasing vs. Achat d’une Voiture

Sur le long terme, le leasing peut revenir plus cher que l’achat, notamment parce qu’il ne permet pas de constituer un capital à la revente. À la fin du contrat, le locataire restitue le véhicule, sauf s’il a opté pour une Location avec Option d’Achat (LOA).

Les frais accumulés – pénalités kilométriques, coûts de reconditionnement, frais administratifs et assurance obligatoire – augmentent considérablement la facture finale. Par exemple, dans des marchés similaires, le coût annuel moyen d’une assurance complète est d’environ 822 € (8 900 MAD). Les exclusions habituelles, comme celles liées aux pneus, au pare-brise ou au dessous de caisse, incitent souvent à souscrire des assurances complémentaires.

Un manque d’entretien, comme l’oubli de vérifier l’huile ou la pression des pneus, peut entraîner des réparations coûteuses, voire des frais liés à l’immobilisation du véhicule. Tous ces coûts, combinés à l’absence de propriété finale, rendent parfois le leasing moins intéressant sur le long terme.

Avantages du Leasing Automobile au Maroc

Bien que le leasing puisse présenter certains inconvénients, il offre également des avantages intéressants pour de nombreux automobilistes marocains. Ces bénéfices, lorsqu’ils sont bien compris, peuvent rendre ce mode de financement particulièrement attractif.

Coûts Initiaux Réduits et Paiements Mensuels Prévisibles

L’un des principaux atouts du leasing est qu’il élimine le besoin d’un apport initial important. Avec un apport souvent nul ou limité (entre 0 % et 30 % de la valeur du véhicule), il devient possible d’accéder à des voitures neuves sans mobiliser une grande partie de son épargne, contrairement à un achat comptant ou à un crédit classique.

Les mensualités, quant à elles, sont fixes et transparentes, ce qui simplifie la gestion financière. Ces paiements incluent généralement plusieurs services comme l’assurance, l’entretien, l’assistance routière, et même la gestion de la vignette annuelle. Cela réduit les risques de dépenses imprévues liées aux réparations ou à d’autres obligations.

« Chacune des mensualités comprend tous ces services, vous pourrez donc utiliser la voiture comme si elle était la vôtre, mais avec plus d’avantages et un mode de paiement plus abordable. » – CUPRA Leasing Maroc

Pour les professionnels et entreprises, le leasing offre aussi un avantage fiscal : la part professionnelle des mensualités peut être déduite des impôts. Par exemple, un consultant à Casablanca qui utilise son véhicule à 70 % pour des déplacements professionnels pourra déduire cette proportion de ses charges.

En résumé, le leasing ne se limite pas à des paiements pratiques, il permet également d’accéder à des modèles récents et bien équipés.

Accès Régulier à des Véhicules Récents

Le leasing offre la possibilité de changer de véhicule tous les 3 à 5 ans, ce qui est bien plus fréquent que dans le cadre d’un achat classique. Cette rotation régulière donne accès aux dernières innovations automobiles, comme des systèmes de sécurité avancés, des motorisations hybrides (par exemple, le CUPRA Formentor e-HYBRID), ou encore des modèles électriques tels que le CUPRA Born.

De plus, les véhicules neufs bénéficient d’une dispense de contrôle technique pendant les cinq premières années, réduisant ainsi les démarches administratives. La garantie constructeur couvre également une grande partie de la durée du contrat, bien que celle-ci puisse varier selon les marques et les régions (par exemple, 2 ans pour Mercedes au Maroc contre 4 ans au Canada).

Certains prestataires marocains proposent désormais une expérience entièrement digitale, permettant de configurer son véhicule en ligne et de le recevoir en seulement 21 jours. Cette flexibilité, combinée à la personnalisation des options, recrée l’expérience d’achat d’un véhicule neuf, sans l’engagement financier à long terme.

Mais ce n’est pas tout : le leasing simplifie également les aspects liés à l’entretien et à l’assurance.

Entretien et Assurance Simplifiés

Avec la Location Longue Durée (LLD), de nombreux aspects de l’entretien sont pris en charge. Les contrats incluent généralement les vidanges, les réparations dues à l’usure normale, et les lubrifiants, ce qui élimine les coûts imprévus.

L’agence s’occupe également des démarches administratives, comme l’immatriculation, le paiement de la vignette annuelle et la planification des contrôles techniques. En parallèle, l’assurance « tous risques » est intégrée dans le contrat. Elle couvre notamment la responsabilité civile, le vol, les incendies, et les catastrophes naturelles.

En cas de problème, la plupart des formules incluent une assistance routière disponible 24h/24, garantissant une mobilité continue. Pour les conducteurs qui privilégient la sérénité et souhaitent éviter les imprévus mécaniques, cette solution est idéale par rapport à la propriété traditionnelle.

En conclusion, le leasing automobile au Maroc offre une solution pratique et sans souci, adaptée aux besoins de nombreux automobilistes.

Comment Éviter les Pièges du Leasing et Choisir Judicieusement

Le leasing peut offrir des avantages intéressants, mais il est crucial de rester attentif pour éviter les mauvaises surprises. Une lecture minutieuse du contrat, le choix d’un prestataire sérieux et une négociation bien pensée peuvent faire toute la différence. Voici les étapes clés pour sécuriser votre contrat et profiter pleinement de votre location.

Lire et Comprendre les Contrats de Leasing

Avant de signer quoi que ce soit, prenez le temps de décortiquer chaque clause du contrat. Certaines exclusions d’assurance sont fréquentes : pneus, clés, outils, radio et certains dommages intérieurs ne sont généralement pas couverts. De plus, des frais administratifs peuvent être facturés pour chaque amende ou contravention que vous recevez. Pour minimiser ces risques, pensez à souscrire une couverture WUG (Wheels, Undercarriage, and Glass), particulièrement utile pour les routes marocaines où les aléas sont nombreux.

Un autre point à vérifier : optez pour une politique « plein à plein » afin d’éviter des frais excessifs liés au carburant. En cas d’accident, sachez que l’assurance peut être invalidée si vous ne fournissez pas un constat de police et une déclaration amiable dans les 5 jours.

Au moment de récupérer le véhicule, procédez à une inspection rigoureuse. Le « test de l’ongle » est une astuce simple : si une rayure accroche votre ongle ou dépasse 25 mm, demandez qu’elle soit notée dans l’état des lieux. Prenez des photos et vidéos détaillées du véhicule sous tous les angles (y compris des pneus et du pare-brise) et assurez-vous que l’état des lieux est signé par vous et le loueur. Une fois cette étape franchie, il est temps de choisir le bon prestataire.

Trouver des Sociétés de Leasing Fiables

Après avoir analysé les contrats, privilégiez des agences de location transparentes. Recherchez des entreprises qui indiquent clairement leur siège social et leur cadre légal, comme Benzcar Sarl (Carwiz) ou Samicar, situées à Rabat. Ces sociétés utilisent des critères objectifs pour définir l’usure normale, par exemple : des rayures de moins de 25 mm ou des bosses inférieures à 25 mm de diamètre.

Évitez les agences qui ne précisent pas les exclusions d’assurance, comme les dommages sur pistes non goudronnées ou les trajets transfrontaliers sans autorisation écrite. Assurez-vous également que l’agence accepte une carte de crédit au nom du conducteur pour la caution. L’utilisation d’une carte de débit peut entraîner des complications, voire un refus de location, ou encore l’obligation de souscrire une assurance coûteuse.

Enfin, consultez les avis clients pour évaluer la réputation du prestataire. Certaines agences tolèrent jusqu’à 12 dommages mineurs sur des véhicules plus anciens (50 mois ou plus), un détail qui peut faire la différence.

Négocier de Meilleures Conditions Contractuelles

Une fois le contrat analysé et le prestataire choisi, passez à l’étape de la négociation. Ne vous contentez jamais du premier prix, surtout dans les agences situées dans les aéroports. Les agences en centre-ville, par exemple à Marrakech, Casablanca ou Agadir, proposent souvent des tarifs plus avantageux. Pensez également à négocier un kilométrage illimité ou élevé dès le départ pour éviter des frais supplémentaires.

Insistez sur des garanties écrites : au Maroc, les accords oraux n’ont aucune valeur juridique. Toute modification au contrat doit être documentée et signée par les deux parties. Demandez aussi un tableau des frais pour les réparations courantes (comme un rétroviseur cassé ou une clé perdue).

Avant de souscrire une assurance via l’agence, vérifiez si votre carte bancaire offre déjà une couverture pour les véhicules de location. Cela peut vous permettre d’économiser sur des assurances internes souvent coûteuses. Enfin, envisagez une couverture SCDW (Super Collision Damage Waiver) pour réduire ou éliminer la franchise en cas de dommages mineurs.

Étapes pour Choisir le Bon Contrat de Leasing au Maroc

Après avoir exploré les avantages et les pièges du leasing, il est temps de passer à l’action et de sélectionner le contrat qui correspond à vos besoins. Suivre une méthode claire vous aidera à comparer les offres, examiner le véhicule et vérifier la conformité légale.

Comparer les Prestataires et les Options du Marché

Avant de signer quoi que ce soit, prenez le temps de comparer plusieurs agences. Les sociétés situées dans les centres-villes comme Marrakech, Casablanca ou Agadir proposent souvent des prix plus attractifs que celles des aéroports. Par exemple, les tarifs journaliers avoisinent généralement 300 MAD, tandis que les contrats longue durée (LLD) offrent davantage de flexibilité et peuvent être négociés.

« De nombreuses agences de location au Maroc exigent un dépôt élevé, parfois jusqu’à 2 000 $ (environ 20 000 MAD), qui est bloqué sur votre carte de crédit » – Kaoutar Moummad, Co-Fondatrice de Mory

Choisissez de préférence une politique carburant « plein à plein » pour éviter des frais inutiles. Vérifiez également si l’agence propose un kilométrage illimité ou impose des restrictions. Enfin, assurez-vous que le conducteur principal respecte les conditions d’éligibilité : un âge minimum de 23 ans et au moins deux ans de permis de conduire.

Une fois ces éléments comparés, passez à l’inspection du véhicule.

Inspecter et Essayer le Véhicule

Avant de signer, inspectez soigneusement le véhicule en plein jour pour détecter tout dommage préexistant. Prenez des photos et vidéos sous tous les angles, y compris de l’intérieur, afin d’avoir une preuve de l’état initial.

Vérifiez que le niveau de carburant et le kilométrage correspondent aux informations du contrat. Examinez également les niveaux de liquides et assurez-vous qu’aucun voyant d’alerte n’est allumé sur le tableau de bord. Ces vérifications sont essentielles, car vous serez tenu responsable en cas de problème lié à un manque d’entretien.

Un essai routier est indispensable pour évaluer les freins, l’embrayage et repérer d’éventuels bruits suspects. Rappelez-vous que certains problèmes, comme un embrayage endommagé ou des dégâts sous le châssis, ne sont souvent pas couverts par l’assurance standard. Vérifiez aussi la présence des équipements obligatoires tels que la roue de secours, le cric et les outils. Si vous constatez des anomalies, exigez une mise à jour du contrat avant de prendre la route. Une fois au volant, il est crucial de bien connaître les règles de conduite au Maroc pour circuler en toute sécurité.

Chaque détail compte, et cette rigueur s’applique également à la vérification légale du contrat.

Vérifier la Conformité Légale et les Protections

Assurez-vous que le contrat respecte la législation marocaine et précise la juridiction compétente en cas de litige. L’état des lieux, incluant l’état du véhicule, le kilométrage et le niveau de carburant, doit être annexé au contrat.

Analysez les assurances incluses et optionnelles : Collision Damage Waiver (CDW), protection contre le vol (TP) et assurance accidents personnels (PAI). Prenez note du montant de la franchise à payer en cas de sinistre.

« Le conducteur doit être âgé d’au moins 23 ans et détenir un permis de conduire avec un minimum de 2 ans d’ancienneté » – Samicar

Vérifiez que seuls les conducteurs déclarés dans le contrat sont couverts par l’assurance. Si un conducteur non autorisé prend le volant, vous pourriez être tenu responsable de la totalité de la valeur du véhicule. Enfin, assurez-vous que la caution est bloquée via une pré-autorisation bancaire, et non débité directement, et clarifiez les frais administratifs pour la gestion des amendes.

Conclusion

Le leasing au Maroc offre un mélange d’opportunités financières intéressantes et de pièges potentiels. Comme discuté dans cet article, cette formule permet de bénéficier de mensualités plus accessibles, d’accéder à des véhicules récents et de réduire les tracas liés à l’entretien. Cependant, elle comporte aussi des risques, notamment des frais cachés, des limites sur le kilométrage et des coûts imprévus pour la remise en état, qui peuvent transformer une solution pratique en un véritable casse-tête financier.

Pour éviter les mauvaises surprises, une préparation minutieuse est essentielle. Prenez le temps de lire attentivement le contrat, en portant une attention particulière aux conditions d’assurance, aux franchises et aux éventuelles pénalités. Documentez l’état du véhicule avec des photos détaillées avant de signer. Comparez les offres de plusieurs prestataires et négociez des points clés comme le kilométrage annuel ou le montant de la caution afin de limiter les frais imprévus.

« Charging costs for damage is not a business model. If there is damage, the value of the car decreases and that must be compensated » – Stijn Blanckaert, Directeur de Renta

Optez pour des prestataires transparents et fiables. Une société de leasing sérieuse fournira un tableau clair des frais de remise en état, respectera les standards d’usure normale et évitera les frais administratifs excessifs. Vérifiez également que le contrat respecte les réglementations en vigueur au Maroc.

Le leasing peut être une solution de mobilité pratique et avantageuse, mais seulement si vous abordez chaque contrat avec rigueur et vigilance. En suivant ces conseils, vous pourrez profiter des avantages tout en réduisant au maximum les risques financiers.

FAQs

LLD ou LOA : quelle formule choisir au Maroc ?

La location automobile au Maroc repose principalement sur deux options : LLD (Location Longue Durée) et LOA (Location avec Option d’Achat).

- LLD convient à ceux qui souhaitent simplement utiliser un véhicule sans intention de l’acheter. Elle offre des mensualités fixes, sans les tracas liés à la revente du véhicule à la fin du contrat.

- LOA, quant à elle, permet de louer un véhicule tout en gardant la possibilité de l’acquérir à l’issue du contrat. Pour cela, il suffit de régler une valeur résiduelle prédéfinie.

Ces deux formules s’adaptent à différents besoins, que ce soit pour une simple utilisation temporaire ou un éventuel achat.

Quels sont les frais de fin de contrat les plus courants ?

Les frais liés à la fin d’un contrat de location incluent généralement :

- Les coûts de remise en état : Si le véhicule présente des défauts ou des dommages, des frais peuvent être facturés pour le remettre dans l’état attendu.

- Les frais pour usure ou dommages excessifs : Une usure normale est tolérée, mais des dommages importants ou une usure anormale peuvent entraîner des coûts supplémentaires.

- Les pénalités pour dépassement de kilométrage : Si vous dépassez le kilométrage prévu au contrat, des frais supplémentaires sont souvent appliqués.

Prenez le temps de lire attentivement les termes du contrat afin d’éviter les mauvaises surprises à la restitution du véhicule.

Quel kilométrage négocier pour éviter les pénalités ?

Pour éviter des frais imprévus, choisissez un kilométrage annuel qui correspond à votre utilisation réelle, souvent situé entre 15 000 et 20 000 km par an. Prenez le temps d’évaluer vos habitudes de conduite afin de rester dans cette limite et d’éviter des pénalités en cas de dépassement.

Articles de blog associés

- Bien acheter une voiture d’occasion au Maroc

- Entretien voiture : astuces au Maroc

- Pièges à éviter pour acheter une voiture au Maroc

- Acheter un véhicule au Maroc : assurance, transfert et conseils pratiques

{kind=link}