Financer une voiture à crédit au Maroc est une solution courante, que ce soit pour un véhicule neuf ou d’occasion. Voici l’essentiel à retenir :

- Taux d’intérêt : Entre 5 % et 9 % pour les voitures neuves, et jusqu’à 11 % pour les véhicules d’occasion.

- Durée de remboursement : De 12 à 84 mois, voire 120 mois pour les fonctionnaires.

- Offres spéciales : Certaines banques proposent un financement à 100 % sans apport initial ou des taux réduits pour les véhicules hybrides et électriques.

- Processus digital : Des plateformes comme Crédit Daba permettent une demande 100 % en ligne avec un accord immédiat.

- Comparaison nécessaire : Utilisez des simulateurs pour évaluer les mensualités et le coût total selon votre budget.

Pour réussir votre achat, comparez les options, préparez un dossier solide et négociez les termes du crédit. Une bonne planification financière est essentielle pour éviter les erreurs courantes.

Taux d’intérêt et options de crédit au Maroc

Taux d’intérêt moyens

Au Maroc, les crédits auto affichent des taux d’intérêt généralement compris entre 5 % et 9 %, selon l’établissement financier et le profil de l’emprunteur. Plusieurs éléments influencent ces taux :

- Statut professionnel : Par exemple, les fonctionnaires peuvent bénéficier de durées de remboursement allant jusqu’à 120 mois avec CIH Bank, contre 84 mois pour les salariés du secteur privé.

- Domiciliation de salaire : Les banques marocaines privilégient souvent les clients domiciliant leur salaire pour proposer des taux plus attractifs.

- Apport initial : Certains établissements permettent un financement à 100 %, sans apport personnel.

Le type de véhicule joue également un rôle important. Les taux pour l’achat de voitures d’occasion sont généralement plus élevés, variant entre 9 % et 11 % par an, tandis que les véhicules neufs bénéficient de conditions plus avantageuses. Par ailleurs, le canal de demande peut faire une différence. Par exemple, la plateforme digitale Crédit Daba de Bank of Africa offre des avantages comme des frais de dossier gratuits et des accords de principe immédiats, réduisant ainsi les coûts globaux.

Ces conditions peuvent varier d’une banque à l’autre, et des offres promotionnelles spécifiques viennent souvent enrichir les propositions.

Offres spéciales et promotions

Les filiales financières des constructeurs automobiles lancent régulièrement des promotions attractives. Renault et Mobilize Financial Services Maroc proposent fréquemment des offres à 0 % d’intérêt pour encourager l’achat de véhicules neufs. De son côté, Jaguar Maroc offre un programme innovant appelé « Jaguar Privilege », basé sur un financement ballon. Ce système permet de ne payer que la partie du véhicule utilisée, avec un apport initial nul et une valeur résiduelle garantie à la fin du contrat.

Pour attirer les jeunes acheteurs, Banque Populaire a conçu le « Pack Auto Jeune », destiné aux moins de 30 ans. Ce programme propose des taux avantageux et des apports réduits pour faciliter l’achat de leur première voiture. Arab Bank, quant à elle, combine des taux préférentiels avec une assurance tous risques gratuite dans le cadre d’offres limitées.

Enfin, dans le cadre de la feuille de route climatique 2030 du Maroc, plusieurs banques marocaines développent des « Crédits Auto Verts ». Ces crédits, spécialement conçus pour les véhicules hybrides et électriques, offrent des taux réduits et des durées de remboursement plus longues.

Acheter sa Dacia avec un crédit 0% au Maroc. #expatriation #dacia #maroc

Comment comparer les options de financement

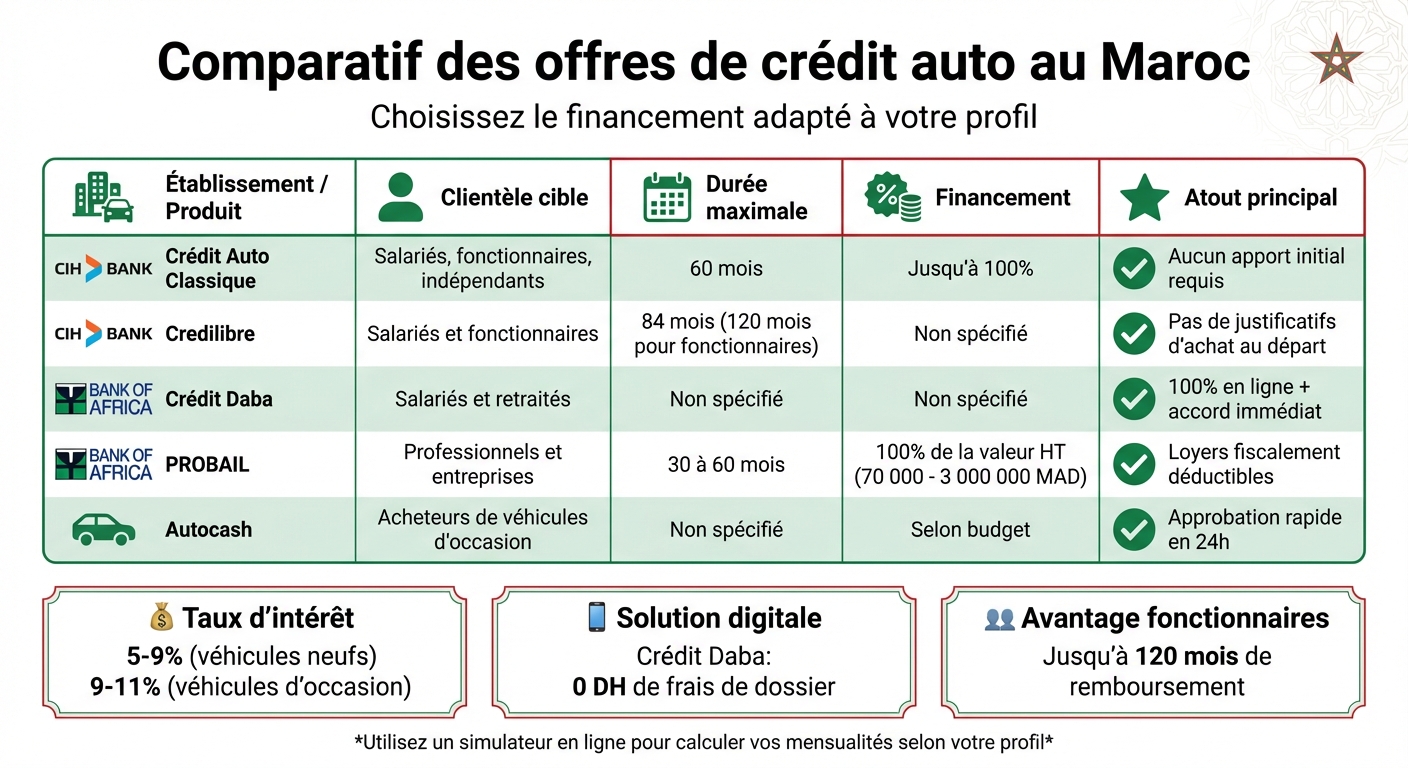

Comparatif des offres de crédit auto au Maroc : banques, durées et avantages

Après avoir exploré les taux d’intérêt, voyons comment analyser concrètement les offres des principaux établissements financiers.

Principaux établissements financiers et leurs offres

Chaque banque au Maroc propose des solutions de financement adaptées à différents besoins. Par exemple, CIH Bank propose un crédit auto classique pouvant couvrir jusqu’à 100 % du prix d’achat sur une période de 60 mois. Elle offre aussi le Credilibre, qui permet des durées de remboursement allant jusqu’à 84 mois pour les salariés du privé et 120 mois pour les fonctionnaires, sans nécessiter de justificatifs d’achat au départ.

De son côté, Bank of Africa innove avec sa plateforme digitale Crédit Daba, un service 100 % en ligne permettant d’obtenir un accord de principe immédiat, tout en supprimant les frais administratifs. Pour les professionnels, la banque propose également PROBAIL, un crédit-bail qui finance entre 70 000 MAD et 3 000 000 MAD (hors taxes), sur une durée de 30 à 60 mois, avec l’avantage fiscal de loyers déductibles.

Enfin, Autocash se concentre sur le marché des véhicules d’occasion. Cette plateforme se distingue par un traitement rapide des demandes, avec un délai d’approbation de moins de 24 heures. Elle facilite aussi les transactions dites « auto-en-main », où votre véhicule actuel peut être utilisé comme garantie sans obligation de vente immédiate.

Tableau comparatif des offres de crédit

| Établissement / Produit | Clientèle | Durée maximale | Financement | Atout |

|---|---|---|---|---|

| CIH Bank (Crédit Auto Classique) | Salariés, fonctionnaires, indépendants | 60 mois | Jusqu’à 100 % | Aucun apport initial requis |

| CIH Bank (Credilibre) | Salariés et fonctionnaires | 84 mois (120 pour fonctionnaires) | Non spécifié | Pas de justificatifs d’achat requis au départ |

| Bank of Africa (Crédit Daba) | Salariés et retraités | Non spécifié | Non spécifié | Processus 100 % en ligne, accord immédiat |

| Bank of Africa (PROBAIL) | Professionnels et entreprises | 30 à 60 mois | 100 % de la valeur HT | Loyers fiscalement déductibles, assurance incluse |

| Autocash | Acheteurs de véhicules d’occasion | Non spécifié | Selon budget | Approbation rapide en 24h pour transactions entre particuliers |

Pour choisir le financement qui vous convient, il est essentiel de tenir compte de votre situation professionnelle et de votre budget. Les simulateurs en ligne peuvent vous fournir une estimation personnalisée, tandis qu’une lecture attentive des conditions spécifiques liées à votre statut vous aidera à faire un choix éclairé. Ces outils et comparaisons vous guideront vers la solution la mieux adaptée à vos besoins financiers.

Les étapes pour obtenir un crédit auto

Après avoir comparé les différentes offres disponibles, suivez ces étapes pour concrétiser votre projet de financement.

Vérifiez votre budget et votre éligibilité

Avant toute démarche, il est crucial de bien évaluer votre capacité de remboursement. Les spécialistes recommandent de ne pas dépasser 20 % de votre revenu net pour couvrir les dépenses liées à votre véhicule, incluant les mensualités, l’assurance, le carburant et l’entretien. Prenez le temps de calculer vos charges mensuelles pour déterminer le montant que vous pouvez allouer au crédit sans mettre en péril votre budget.

Votre situation professionnelle joue également un rôle important dans les conditions d’accès au financement. Par exemple, les salariés du secteur privé peuvent généralement bénéficier de durées de remboursement allant jusqu’à 84 mois. En revanche, les fonctionnaires peuvent étendre cette durée jusqu’à 120 mois. Si vous êtes travailleur indépendant ou commerçant, préparez-vous à fournir vos états financiers des trois dernières années, car les banques examinent de près la stabilité de vos revenus.

Utilisez les simulateurs de crédit en ligne

Les simulateurs de crédit en ligne sont des outils pratiques pour ajuster divers paramètres tels que le prix du véhicule, le montant de l’apport initial, la durée du prêt et le taux d’intérêt. Cela vous permet de visualiser l’impact de ces variables sur vos mensualités. Certains simulateurs vont plus loin en détaillant les intérêts, la TVA et l’amortissement.

Voici quelques scénarios à tester : une durée de remboursement plus longue réduit les mensualités, mais augmente le coût total du crédit. À l’inverse, une durée plus courte diminue les intérêts mais alourdit les mensualités. Certaines banques marocaines proposent même des financements couvrant 100 % du prix d’achat sans apport initial. Vous pouvez simuler cette option pour évaluer son effet sur votre trésorerie.

Une fois vos calculs effectués, rassemblez les documents nécessaires pour accélérer le traitement de votre demande.

Rassemblez les documents nécessaires

Les documents à fournir varient selon votre statut professionnel. Voici un tableau récapitulatif pour vous guider :

| Documents requis selon votre statut | Salariés | Fonctionnaires | Indépendants / Commerçants |

|---|---|---|---|

| Identité | Carte d’identité nationale (CIN) | Carte d’identité nationale (CIN) | Carte d’identité nationale (CIN) |

| Revenus | 3 derniers bulletins de salaire | 3 derniers bulletins de salaire | États financiers des 3 dernières années |

| Emploi | Attestation de travail | Attestation de fonction | Registre de commerce & patente |

| Domicile | Facture récente ou certificat de résidence | Facture récente ou certificat de résidence | Facture récente ou certificat de résidence |

| Banque | Domiciliation de salaire | Domiciliation de salaire | Avis d’imposition |

| Véhicule | Facture pro forma | Facture pro forma | Facture pro forma |

Pour un véhicule neuf, une facture pro forma suffira. Si vous optez pour un véhicule d’occasion, il faudra également fournir une copie de la carte grise ou un contrat de vente. N’oubliez pas vos relevés bancaires des six derniers mois, car les établissements financiers vérifient systématiquement votre historique bancaire.

Déposez votre dossier de financement

Une fois tous vos documents réunis, vous pouvez soumettre votre dossier par plusieurs moyens. Les plateformes entièrement digitales, comme Crédit Daba de Bank of Africa, permettent d’obtenir un accord de principe immédiat, sans frais de dossier. Si vous achetez un véhicule d’occasion, des services comme Autocash facilitent les transactions entre particuliers. Enfin, vous pouvez toujours vous rendre directement en agence bancaire pour discuter avec un conseiller. Cela peut être particulièrement utile si vous souhaitez négocier certaines clauses du contrat.

sbb-itb-dafa43e

Choisissez la bonne durée de prêt et le plan de remboursement adapté

Ce qu’il faut prendre en compte pour la durée du prêt

La durée de votre prêt influence directement le montant de vos mensualités et le coût total du crédit. En fonction de votre profil, vous pouvez choisir une durée allant de 12 à 84 mois, voire jusqu’à 120 mois si vous êtes fonctionnaire.

Une durée courte, comme 12 à 36 mois, implique des mensualités plus élevées, mais elle permet de limiter les intérêts payés sur la totalité du crédit. À l’inverse, opter pour un remboursement sur 60 à 84 mois réduit vos mensualités, mais augmente le coût global de l’emprunt. Les acheteurs de véhicules d’occasion préfèrent souvent des durées courtes, entre 12 et 24 mois, pour minimiser leur engagement financier à long terme. En revanche, ceux qui achètent des véhicules neufs tendent à opter pour des durées plus longues.

Avant de vous décider, utilisez des simulateurs en ligne pour tester différentes durées et comprendre leur impact sur votre budget. Une fois votre choix arrêté, pensez également à explorer l’option d’un remboursement anticipé pour maximiser vos économies.

Pourquoi envisager un remboursement anticipé ?

Rembourser votre prêt avant son terme peut offrir plusieurs avantages. Vous réduisez le montant total des intérêts et retrouvez une liberté financière plus rapidement. Toutefois, il est crucial de vérifier les clauses de votre contrat, car certaines banques imposent des pénalités de remboursement anticipé, ce qui pourrait limiter les économies réalisées. Si vous envisagez cette possibilité, négociez dès le départ des conditions avantageuses ou choisissez une offre sans frais de remboursement anticipé. Cela vous permettra de garder une certaine flexibilité dans la gestion de votre crédit.

Conseils pour éviter les erreurs courantes

Assurance et coûts supplémentaires

Lorsque vous souscrivez un crédit auto, il est crucial d’anticiper les frais annexes. Les banques exigent souvent des assurances décès et invalidité, parfois accompagnées d’une garantie contre le vol ou la perte totale du véhicule. Ces protections, bien qu’utiles, augmentent le coût global de votre emprunt.

Prenez le temps de consulter le livret de tarification pour avoir une vue précise des commissions et frais associés, comme les frais de gestion de compte, les services en ligne, ou encore les coûts liés à l’émission d’avis et aux tableaux d’amortissement. Certaines offres numériques, comme le « Crédit Daba » de Bank of Africa, se démarquent en proposant des frais de dossier gratuits (0 DH) pour une souscription entièrement en ligne.

Soyez également vigilant face aux pénalités de retard : un prélèvement rejeté ou un retard de paiement peut entraîner des frais supplémentaires qui s’accumulent rapidement. Enfin, si vous achetez un véhicule d’occasion, vérifiez s’il est couvert par une garantie de 3 à 6 mois. Cela pourrait vous éviter des dépenses imprévues en cas de réparations peu après l’achat. Tous ces éléments doivent être pris en compte lorsque vous comparez leasing et crédit classique.

Leasing ou crédit classique ?

Le choix entre leasing (LOA) et crédit classique dépend de vos besoins et de votre usage. Avec un crédit classique, vous devenez propriétaire du véhicule une fois le prêt remboursé, tandis que le leasing s’apparente à une location longue durée. Les mensualités du leasing sont généralement plus faibles, mais il impose des limites strictes, comme un kilométrage annuel compris entre 16 000 et 19 000 km, avec des pénalités en cas de dépassement. En revanche, le crédit classique, bien qu’il implique des mensualités plus élevées, est avantageux si vous comptez garder votre voiture sur le long terme.

Dans le cadre du leasing, vous ne payez que la dépréciation du véhicule sur la durée du contrat. Cependant, dépassez le kilométrage autorisé, et vous pourriez être facturé entre 0,06 et 0,31 €/km. Au Maroc, le crédit auto classique offre la possibilité de financer jusqu’à 100 % du prix d’achat, sans apport initial, avec des durées de remboursement pouvant aller jusqu’à 84 mois (et même 120 mois pour les fonctionnaires). Si vous roulez plus de 15 000 km par an ou souhaitez conserver votre véhicule longtemps, le crédit classique reste une option plus adaptée.

Comment négocier de meilleures conditions

Une fois vos options analysées, il est temps de négocier les meilleures conditions possibles. Comparez toujours le TEG (taux effectif global), qui inclut les intérêts, frais et assurances, plutôt que de vous fier uniquement au taux nominal proposé dans l’offre initiale. Cette comparaison peut devenir un atout majeur dans vos négociations.

Votre situation professionnelle joue également un rôle clé. Par exemple, les fonctionnaires bénéficient souvent de conditions plus avantageuses, avec des durées de remboursement allant jusqu’à 120 mois, contre 84 mois pour les salariés du secteur privé. Augmenter votre apport personnel est une autre stratégie efficace : cela réduit le risque pour la banque et vous place en meilleure position pour négocier un taux plus bas.

Pour maximiser vos chances, préparez un dossier solide comprenant vos trois derniers bulletins de salaire, une attestation de travail et une domiciliation irrévocable de votre salaire. Assurez-vous que votre taux d’endettement reste en dessous de 40 %, un critère souvent décisif pour obtenir des conditions favorables. Enfin, si vous optez pour une plateforme numérique, n’hésitez pas à demander une réduction ou une suppression des frais de dossier, un avantage souvent accessible dans ce cadre.

Conclusion

Acheter une voiture à crédit au Maroc demande une préparation minutieuse et une analyse approfondie des options disponibles. Avant de vous engager, il est essentiel de comparer les différentes formules proposées, qu’il s’agisse d’un crédit classique couvrant jusqu’à 100 % du prix du véhicule ou d’une solution numérique sans frais, en fonction de vos besoins et de votre profil.

Pour mieux anticiper vos mensualités, pensez à utiliser un simulateur en ligne. Cela vous permettra de visualiser les coûts en fonction des durées, qui peuvent aller de 84 à 120 mois selon votre statut. Assurez-vous également de préparer un dossier complet comprenant votre CIN, vos bulletins de salaire et une attestation de travail. Si vous optez pour un véhicule d’occasion, privilégiez des plateformes fiables qui offrent une expertise et une garantie de 3 à 6 mois.

En appliquant ces conseils et en négociant les termes de votre crédit, vous augmenterez vos chances de bénéficier d’un financement parfaitement adapté à vos capacités financières et à vos ambitions d’achat.

FAQs

Quels sont les bénéfices des crédits auto pour acheter un véhicule hybride ou électrique au Maroc ?

Les crédits auto représentent une solution pratique pour financer l’achat d’un véhicule hybride ou électrique au Maroc. Ces véhicules présentent un atout majeur : ils sont exonérés de la taxe annuelle sur les véhicules (vignette), ce qui allège considérablement les frais annuels. En associant cette économie à la possibilité de répartir le coût d’achat sur plusieurs mois ou années, les acheteurs peuvent mieux équilibrer leur budget tout en optant pour une mobilité plus respectueuse de l’environnement.

De nombreuses banques marocaines proposent également des offres attractives, avec des durées de remboursement pouvant atteindre 84 mois, voire 120 mois pour certains profils. Ces conditions permettent de répartir les paiements sur le long terme tout en conservant une trésorerie disponible pour d’autres priorités. Ainsi, les véhicules hybrides et électriques deviennent des options accessibles, alliant avantages financiers et impact écologique positif.

Quelle est la différence entre un crédit auto classique et un leasing, et comment choisir le meilleur pour vous ?

Un crédit auto classique vous permet d’acquérir un véhicule, neuf ou d’occasion, en empruntant la totalité du montant. Vous remboursez ensuite par des mensualités fixes sur une période allant de 12 à 84 mois. L’avantage ? Vous devenez propriétaire dès le début. Cela signifie que vous êtes libre de revendre ou de conserver la voiture, sans aucune contrainte.

De l’autre côté, le leasing fonctionne comme une location sur une durée définie, souvent autour de 36 mois. Les mensualités y sont généralement plus faibles, mais cette formule impose des limites, comme un kilométrage maximum à respecter. À la fin du contrat, vous avez la possibilité d’acheter le véhicule, mais ce n’est pas une obligation.

Comment choisir entre les deux ?

Tout dépend de vos besoins et de vos habitudes. Voici quelques points à considérer :

- Si vous parcourez peu de kilomètres (moins de 15 000 km par an) et que vous aimez changer régulièrement de voiture, le leasing peut être une option intéressante.

- Si vous préférez être propriétaire, avoir la liberté de personnaliser ou revendre votre véhicule à tout moment, le crédit auto classique sera plus adapté.

Et le budget dans tout ça ?

Le leasing inclut souvent des services comme l’assurance ou l’entretien, ce qui peut simplifier la gestion des coûts. En revanche, avec un crédit classique, ces frais devront être pris en charge séparément. Prenez donc le temps d’analyser vos finances, votre usage du véhicule et la durée pendant laquelle vous prévoyez de le garder avant de faire votre choix.

Quels papiers faut-il fournir pour obtenir un crédit auto au Maroc ?

Pour obtenir un crédit auto au Maroc, il est nécessaire de présenter certains documents qui permettent à la banque d’évaluer votre situation financière.

Si vous êtes salarié :

- Une copie de votre carte d’identité nationale (CIN)

- Une attestation de salaire ou un certificat de travail

- Vos trois dernières fiches de paie

- Un justificatif de domicile (comme une facture d’eau ou d’électricité)

- Une autorisation de prélèvement ou un engagement de domiciliation de vos revenus

Si vous êtes travailleur indépendant ou exercez une profession libérale :

- Une copie de votre carte d’identité nationale (CIN)

- Un justificatif d’activité (par exemple, licence, patente ou registre de commerce)

- Les bilans financiers des trois dernières années

- Une déclaration sur l’honneur précisant votre situation financière

Ces documents permettent à la banque de mieux comprendre votre capacité de remboursement et d’accélérer le traitement de votre demande.

Articles de blog associés

- Bien acheter une voiture d’occasion au Maroc

- Questions fréquentes sur les voitures d’occasion au Maroc

- Pièges à éviter pour acheter une voiture au Maroc

- Comment financer l’achat d’un véhicule au Maroc : guide pratique

{kind=link}