En 2026, les prix de l’assurance auto au Maroc continuent d’évoluer, influencés par plusieurs facteurs : réformes légales, digitalisation et nouveaux modèles de tarification. Voici les points clés à retenir :

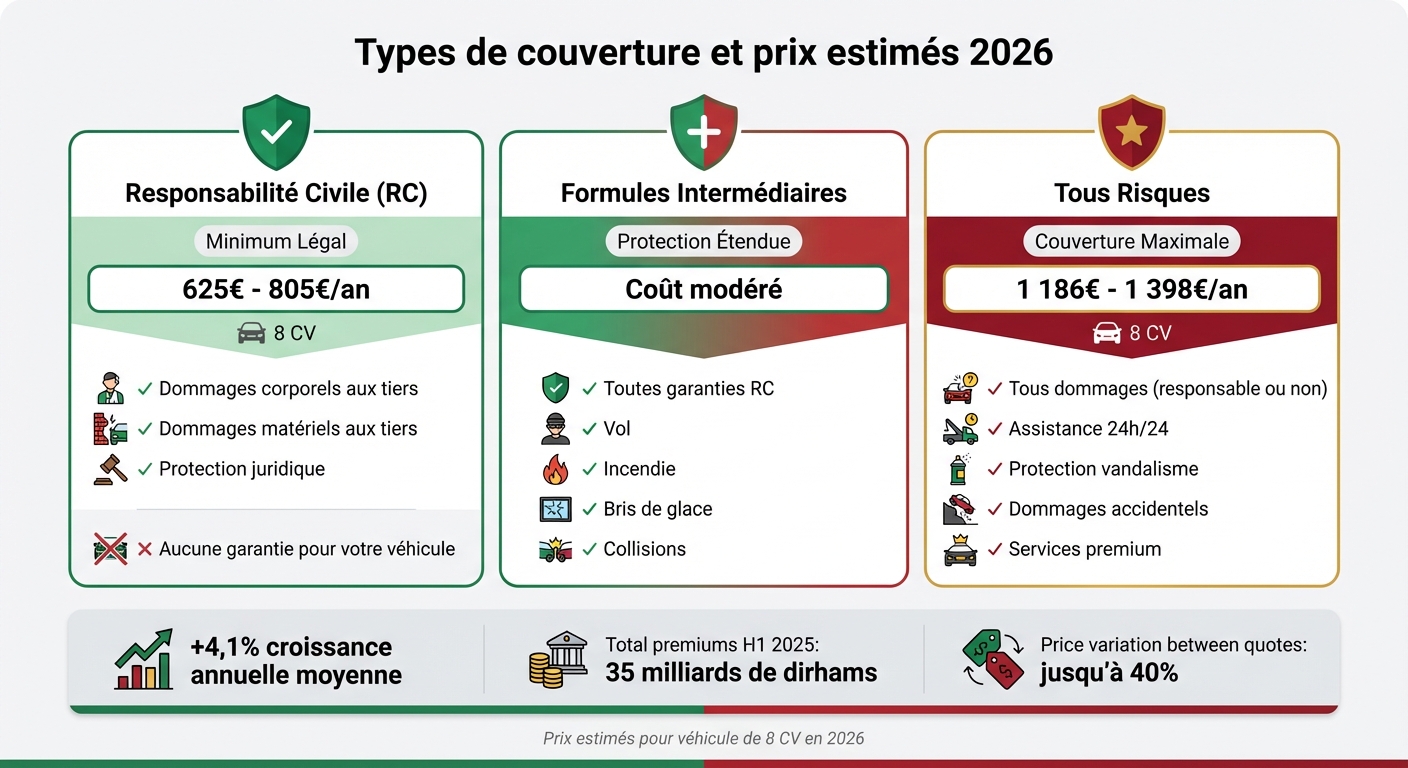

- Hausse des primes : Les primes ont atteint 35 milliards de dirhams au premier semestre 2025, avec une croissance annuelle moyenne prévue à 4,1 %.

- Nouvelles réglementations : Le décret royal de 1984 a été modernisé, et un modèle de tarification basé sur le risque est en cours de déploiement.

- Digitalisation : Les certificats papier sont remplacés par des QR codes sécurisés, et un registre national des véhicules assurés centralise les informations.

- Facteurs de coût : Profil du conducteur, type de véhicule, localisation et usage influencent directement les tarifs.

- Estimation des coûts :

- Responsabilité Civile (RC) : Entre 625 € et 805 € pour un véhicule de 8 CV.

- Formules intermédiaires : Protection étendue (vol, incendie, etc.) à un coût modéré.

- Tous Risques : Entre 1 186 € et 1 398 € pour une couverture maximale.

Conseils pour réduire vos coûts :

- Comparez les devis en ligne via les simulateurs des principaux assureurs.

- Maintenez un bon historique de conduite pour maximiser votre bonus.

- Ajustez vos franchises pour diminuer vos primes.

- Explorez les offres télématiques basées sur votre comportement au volant.

Les réformes et innovations du secteur visent à améliorer la transparence et à ajuster les tarifs selon les risques réels, tout en récompensant les conducteurs prudents.

Quels sont les facteurs influençant les prix de l’assurance auto en 2026

Au Maroc, le calcul des primes d’assurance auto repose sur plusieurs critères. Comprendre ces éléments peut vous aider à mieux anticiper vos dépenses et à ajuster certains paramètres pour réduire vos coûts.

Profil et historique du conducteur

Votre âge et votre expérience de conduite restent des éléments déterminants dans l’évaluation de votre prime. Les jeunes conducteurs, souvent considérés comme plus à risque en raison de leur manque d’expérience, paient généralement des primes plus élevées. Une étude menée en 2025 a confirmé l’importance de l’expérience sur les tarifs.

Le système de Bonus-Malus joue également un rôle clé : une année sans sinistre responsable vous permet de bénéficier d’un bonus, tandis qu’un accident peut entraîner un malus.

En parallèle, l’assurance télématique gagne du terrain. Par exemple, AXA Assurance Maroc propose des polices basées sur le comportement de conduite réel. Les conducteurs prudents peuvent ainsi profiter de tarifs réduits grâce à cette technologie.

Caractéristiques du véhicule

Le type de véhicule que vous conduisez influence directement le montant de votre prime. Les voitures de luxe ou sportives, par exemple, entraînent des coûts plus élevés en raison de leurs frais de réparation importants et du risque accru de vol . La puissance fiscale et le type de motorisation (essence, diesel, hybride ou électrique) sont également pris en compte.

Certains assureurs proposent des réductions pour les véhicules hybrides ou électriques, surtout s’ils sont équipés d’alarmes certifiées ou de dispositifs GPS.

| Caractéristique | Impact sur la prime | Explication |

|---|---|---|

| Véhicule de luxe ou sportif | Prime plus élevée | Frais de réparation coûteux et risque de vol plus élevé |

| Valeur marchande importante | Prime plus élevée | Coût de remplacement plus élevé |

| Véhicule hybride ou électrique | Variable | Coûts de réparation élevés, mais compensés par des réductions « vertes » |

| Équipements de sécurité | Prime réduite | Moins de risques d’accidents ou de vol |

Localisation et usage

La localisation géographique et la fréquence d’utilisation de votre véhicule influencent également les tarifs. En 2026, un nouveau modèle de tarification basé sur le risque individuel est en cours d’élaboration en partenariat avec l’ACAPS, permettant une meilleure personnalisation des primes.

L’usage du véhicule reste un critère essentiel. Les véhicules utilisés à des fins professionnelles, par exemple, sont soumis à des primes plus élevées en raison de leur exposition accrue sur la route. Certains assureurs, comme Saham Assurance, proposent des formules adaptées à l’utilisation réelle du véhicule.

Pour les conducteurs vivant en milieu rural, des mutuelles comme MAMDA-MCMA offrent des tarifs compétitifs qui tiennent compte des spécificités agricoles. Par ailleurs, les solutions télématiques proposées par AXA permettent aux conducteurs occasionnels de payer en fonction de leur kilométrage réel, ce qui peut réduire les coûts pour ceux qui roulent peu.

« Un nouveau modèle de tarification basé sur le risque pour l’assurance responsabilité civile est à l’étude en collaboration avec l’ACAPS, le régulateur des assurances du pays. » – 7news Maroc

sbb-itb-dafa43e

Types de couverture et estimations de prix pour 2026

Coûts et couvertures des assurances auto au Maroc en 2026

Après avoir exploré les facteurs influençant les primes, intéressons-nous aux différentes formules de couverture disponibles et à leurs coûts estimés pour 2026. Au Maroc, trois grandes catégories d’assurance auto existent, chacune avec des garanties et des tarifs adaptés. Comprendre ces formules vous aide à choisir celle qui correspond le mieux à vos besoins et à votre budget. Voici un aperçu des tarifs de base, qui serviront de point de départ pour des exemples concrets selon votre profil et votre véhicule.

Assurance Responsabilité Civile obligatoire (RC)

La Responsabilité Civile (RC) est le minimum légal imposé par l’article 120 du Code des assurances. Elle couvre uniquement les dommages corporels et matériels causés aux tiers. Si vous possédez un véhicule de 8 CV, les coûts annuels pour cette couverture sont estimés entre 625 € et 805 € en 2026. En général, cette formule inclut une protection juridique, mais elle n’offre aucune garantie pour les dommages subis par votre propre véhicule.

Formules intermédiaires

Les formules intermédiaires vont au-delà de la simple RC en ajoutant des garanties comme le vol, l’incendie, le bris de glace et les collisions. Par exemple, la Formule Essentielle proposée par Sanlam permet de combiner un bon niveau de protection avec un coût maîtrisé. Ces options sont idéales si vous recherchez une couverture ajustée à vos besoins spécifiques tout en gardant un œil sur votre budget.

Assurance Tous Risques

Pour une couverture complète, l’assurance Tous Risques est la solution à privilégier. Elle protège contre tous les dommages, que vous soyez responsable ou non. Pour un véhicule de 8 CV, les coûts annuels sont estimés entre 1 186 € et 1 398 € en 2026. Cette formule inclut souvent des services comme une assistance 24h/24, ainsi qu’une protection contre le vandalisme et les dommages accidentels. La Formule Premium de Sanlam est un bon exemple de cette couverture exhaustive, avec des services d’assistance routière étendus.

Exemples de coûts selon le profil du conducteur et le type de véhicule

Voici trois exemples concrets montrant comment les profils de conducteurs et les types de véhicules influencent les coûts d’assurance en 2026.

Jeune conducteur avec une voiture économique

Un jeune conducteur possédant une voiture essence de 6 CV maximum ou une diesel de 4 CV maximum devra prévoir une prime de responsabilité civile (RC) de base d’environ 2 234,66 dirhams par an (soit environ 186 €). Pour une couverture étendue, il pourra ajouter entre 200 et 250 dirhams grâce à la formule « L’Hemza » proposée par Sanlam.

En parallèle, des programmes comme ceux d’Atlanta Insurance offrent des réductions aux jeunes conducteurs adoptant une conduite prudente, les incitant ainsi à réduire leurs primes sur le long terme.

SUV familial pour usage privé

Pour une famille assurant un SUV en formule Tous Risques, la franchise en cas d’accident responsable s’élève à 2 500 dirhams, et double en cas de second sinistre. Les formules intermédiaires, souvent plus accessibles, proposent un plafond de collision de 15 000 dirhams avec une franchise fixe de 1 000 dirhams. Ces formules offrent un compromis intéressant entre protection et maîtrise des dépenses.

De plus, les formules premium incluent fréquemment des services comme l’assistance routière 24h/24 et un véhicule de remplacement, des avantages très prisés par les familles.

Véhicule de luxe pour usage professionnel

Les véhicules haut de gamme utilisés à des fins professionnelles nécessitent une couverture Tous Risques complète, avec des primes plus élevées en raison des coûts élevés de réparation et des technologies avancées qu’ils embarquent. Les entreprises possédant plusieurs véhicules peuvent cependant négocier des remises auprès d’assureurs comme Atlanta Insurance.

Pour les trajets internationaux, il est crucial de vérifier que la police d’assurance inclut une couverture au-delà des frontières, un domaine dans lequel AXA Assurance Maroc excelle.

Tendances du marché et changements réglementaires en 2026

En poursuivant l’analyse des facteurs de coût abordés précédemment, concentrons-nous sur les tendances du marché et les changements réglementaires qui façonnent le secteur de l’assurance automobile au Maroc en 2026. Les réformes législatives et la digitalisation redéfinissent à la fois les coûts et les pratiques des assureurs.

Impact des réformes légales

Le gouvernement marocain poursuit la révision du décret royal de 1984, tandis que l’ACAPS explore un nouveau modèle de tarification basé sur le risque pour l’assurance responsabilité civile obligatoire. Ce système vise à remplacer les tarifs fixes par des primes personnalisées, calculées en fonction du profil de risque de chaque conducteur. Cela permet une évaluation plus précise et équitable des risques.

De plus, le Registre national des véhicules assurés joue désormais un rôle central. Cette plateforme légale permet de vérifier instantanément le statut d’assurance des véhicules, renforçant ainsi la transparence et la supervision des contrats. Ces changements ouvrent la voie à des ajustements tarifaires et à une transformation des pratiques dans le secteur.

Comment les assureurs s’adaptent

Face à ces évolutions, les compagnies d’assurance adoptent des approches plus modernes et technologiques. L’application E-Constat, utilisée pour les déclarations numériques d’accidents, a déjà bénéficié de plus de 20 mises à jour. Elle migre actuellement vers une infrastructure cloud souveraine, capable de gérer un volume croissant de données.

Pour contrer la fraude, qui reste un facteur important de hausse des coûts, les assureurs utilisent des outils d’analyse avancés et publient un « baromètre de la fraude » tous les trimestres. Environ 40 % des cas suspects détectés correspondent à des schémas de fraude connus, ce qui aide à réduire les pertes.

Par ailleurs, les assureurs innovent avec des produits d’assurance basée sur l’usage (UBI), qui ajustent les tarifs selon le comportement réel des conducteurs. Ils proposent également des formules éco-responsables, récompensant les propriétaires de véhicules moins polluants, pour répondre à la demande croissante de solutions respectueuses de l’environnement.

Comment réduire vos coûts d’assurance auto en 2026

Voici quelques stratégies pour mieux gérer vos dépenses d’assurance auto en 2026. Alors que les primes augmentent de 4 à 6 %, il est important de comparer vos options, car les écarts entre les devis peuvent atteindre 40 %.

Comparez plusieurs devis

Les principaux assureurs marocains, tels que Sanlam, AXA et Atlanta, mettent à disposition des simulateurs en ligne pour obtenir des devis personnalisés rapidement. Pour une comparaison efficace, incluez les sept acteurs majeurs du marché : Wafa Assurance, Saham (Sanlam), AXA Assurance Maroc, MAMDA-MCMA, Atlanta Assurance, RMA Watanya et Zurich Assurance Maroc. Ces compagnies structurent généralement leurs offres en trois niveaux :

- Initial : responsabilité civile obligatoire avec une protection de base.

- Essentiel : inclut des garanties comme le vol, l’incendie et la collision.

- Premium : propose une couverture tous risques.

Privilégiez les assureurs qui offrent des applications mobiles performantes, comme Saham ou AXA, pour une gestion simplifiée des tarifs et des sinistres. Une fois vos devis en main, pensez à maximiser votre bonus pour réduire davantage vos coûts.

Construisez votre bonus

Le système bonus-malus au Maroc récompense les conducteurs prudents en réduisant leur coefficient de 5 % chaque année sans sinistre responsable (multiplié par 0,95). Après 13 ans sans accident, vous atteignez un coefficient de 0,50, ce qui réduit votre prime de moitié. Par exemple, avec une prime de base de 1 000 DH, vous paierez 950 DH la première année, 760 DH après cinq ans, et seulement 500 DH après 13 ans. À l’inverse, un accident responsable peut faire grimper votre coefficient à 1,25, augmentant ainsi votre prime de 25 %. Pensez à demander régulièrement votre « relevé d’information » pour suivre votre coefficient, surtout avant de changer d’assureur. Vous pouvez également ajuster le montant de votre franchise pour alléger votre prime.

Choisissez les bonnes franchises

Augmenter votre franchise, c’est-à-dire le montant que vous payez en cas de sinistre, est une méthode rapide pour réduire votre prime annuelle. Par exemple, Atlanta Assurance propose des franchises flexibles pour s’adapter à votre budget et votre tolérance au risque. De son côté, le simulateur de Sanlam Maroc vous permet de visualiser l’impact de différents niveaux de franchise sur le coût total de votre assurance.

Pour les véhicules de plus de 5 à 6 ans, une formule « Tiers+ » avec des garanties ciblées peut s’avérer plus économique qu’une couverture tous risques avec une franchise basse. Enfin, si votre voiture est équipée de systèmes d’aide à la conduite comme le freinage d’urgence automatique ou un limiteur de vitesse, mentionnez-le lors de votre demande de devis : certains assureurs offrent jusqu’à 25 % de réduction pour ces équipements.

Conclusion

En 2026, l’assurance auto au Maroc connaît une transformation notable grâce à la digitalisation et à l’introduction de la tarification basée sur le risque. Les primes ont augmenté de 7 % au premier semestre 2025, atteignant près de 35 milliards de dirhams, avec une croissance annuelle moyenne prévue à 4,1 %. Cette dynamique est soutenue par des réformes réglementaires pilotées par l’ACAPS et la Fédération marocaine des sociétés d’assurances, notamment le lancement du Registre national des véhicules assurés et l’adoption des certificats QR codes sécurisés en remplacement des attestations papier.

Pour mieux gérer vos coûts, vous pouvez agir sur plusieurs fronts : comparer les devis d’assureurs, préserver votre bonus en adoptant une conduite responsable et ajuster vos franchises selon les caractéristiques de votre véhicule. Les outils numériques, comme l’application E-Constat ou les simulateurs en ligne proposés par certains assureurs, simplifient la gestion des contrats et accélèrent le traitement des sinistres.

La tarification personnalisée met désormais en avant les conducteurs prudents. Un historique sans accident devient un atout majeur pour accéder à des tarifs plus compétitifs. Par ailleurs, les offres télématiques, qui ajustent les primes en fonction de votre comportement réel au volant, méritent également d’être explorées.

Avec l’assurance automobile représentant 48,6 % du marché non-vie marocain, le secteur reste à la fois dynamique et hautement concurrentiel. En adoptant une stratégie proactive – comparer les offres, négocier et tirer parti des innovations digitales – vous pouvez réduire vos dépenses tout en bénéficiant d’une couverture adaptée à vos besoins.

FAQs

Les prix vont-ils baisser pour les bons conducteurs ?

D’ici 2026, les tarifs d’assurance auto devraient grimper de 4 à 6 %. Cette augmentation, qui reflète une tendance générale du marché, ne semble pas inclure de réduction particulière pour les conducteurs exemplaires. Bien que de nombreux facteurs influencent les primes d’assurance, rien n’indique pour l’instant que les bons conducteurs bénéficieront d’un traitement privilégié face à cette hausse.

Comment fonctionne la tarification “au risque” en 2026 ?

En 2026, la tarification "au risque" adapte les primes d’assurance en fonction du comportement individuel de chaque conducteur. Ce modèle s’appuie principalement sur le système de bonus-malus, qui récompense les conducteurs prudents et pénalise ceux ayant déclaré des sinistres.

D’autres éléments entrent aussi en jeu pour déterminer le montant de la prime : l’expérience de conduite, le genre et l’usage du véhicule. Ces critères permettent aux assureurs de mieux évaluer le risque associé à chaque assuré et d’ajuster les tarifs en conséquence.

Le QR code remplace-t-il vraiment l’attestation papier ?

Au Maroc, le QR code pourrait bien prendre la place de l’attestation papier pour l’assurance automobile. Cette initiative s’inscrit dans une dynamique de digitalisation des démarches administratives. Avec un simple scan, il devient plus facile de vérifier et de présenter les informations liées à l’assurance.

Pour les conducteurs, cela signifie moins de tracas avec les documents physiques. Du côté des autorités, le contrôle est simplifié et plus rapide. Une solution pratique qui pourrait transformer les interactions liées à l’assurance auto au quotidien.

Articles de blog associés

- FAQ: L’Assurance Auto au Maroc en 2025

- Assurance auto au Maroc : combien ça coûte

- Assurance auto tous risques au Maroc : ce qu’il faut savoir en 2025

- Assurance auto au Maroc : prix, comparatif, conseils

{kind=link}