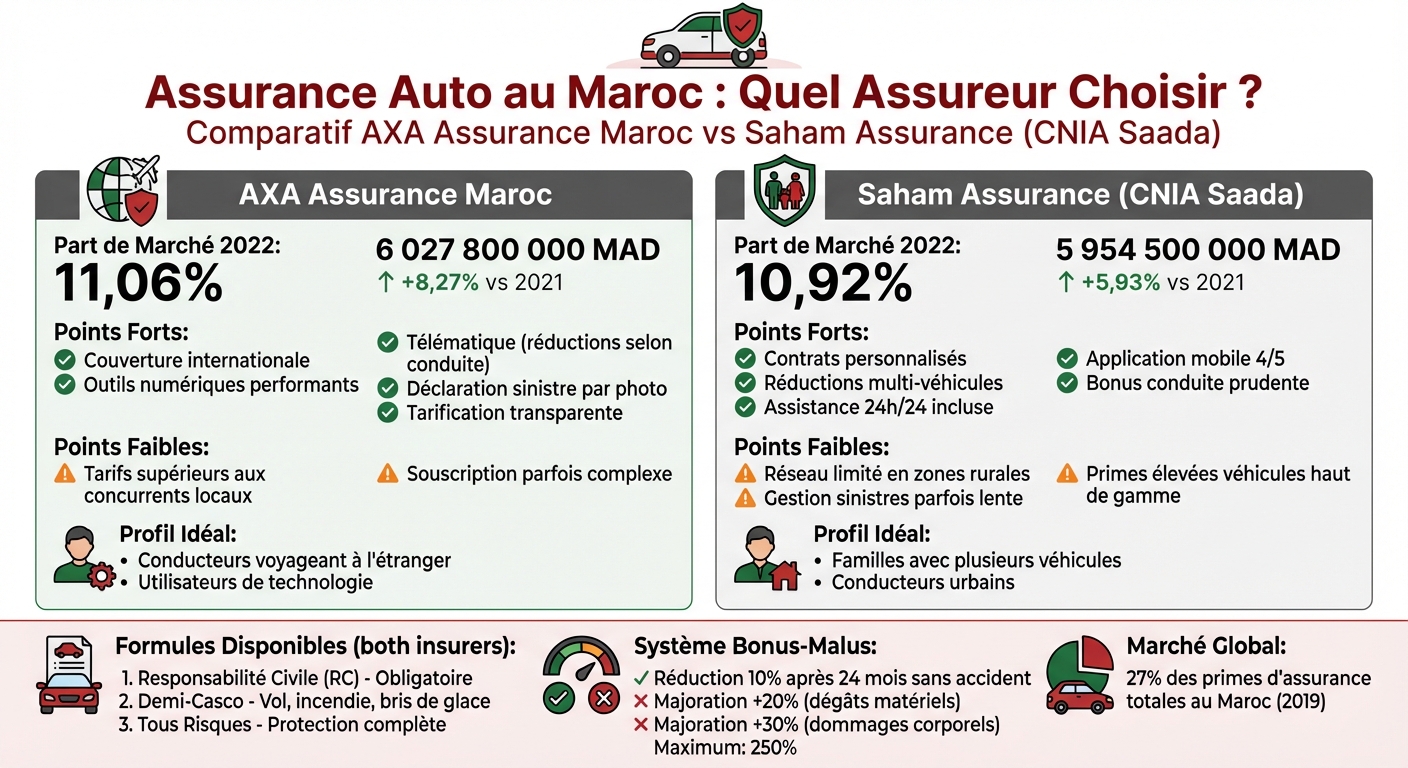

Au Maroc, l’assurance automobile est obligatoire pour tous les véhicules motorisés, conformément à la loi 17-99. Ce marché, représentant 27 % des primes d’assurance totales en 2019, offre une multitude d’options. Les conducteurs doivent choisir entre plusieurs formules, comme la Responsabilité Civile (RC), le Demi-Casco ou le Tous Risques, adaptées à différents profils (jeunes conducteurs, familles, propriétaires de véhicules haut de gamme, etc.).

Points clés :

- Prix et Réductions : Les primes varient selon le profil du conducteur et le type de véhicule. Une réduction de 10 % est accordée après 24 mois sans accident responsable.

- Principaux acteurs : AXA Assurance Maroc et Saham Assurance (anciennement CNIA Saada) dominent le marché avec des offres variées.

- Services numériques : Les applications mobiles permettent de gérer les contrats, déclarer des sinistres et suivre leur traitement.

- Garanties essentielles : RC obligatoire, couverture contre le vol, incendie, vandalisme, catastrophes naturelles, et assistance routière 24h/24.

Comparatif rapide :

| Critère | AXA Assurance Maroc | Saham Assurance (CNIA Saada) |

|---|---|---|

| Forces principales | Couverture internationale ; outils numériques | Contrats personnalisés ; réductions multi-véhicules |

| Faiblesses | Tarifs supérieurs à certains concurrents locaux | Réseau limité en zones rurales |

| Profil idéal | Conducteurs voyageant souvent | Familles et conducteurs urbains |

Avant de souscrire, il est crucial de comparer les garanties et tarifs pour choisir l’assurance qui correspond le mieux à vos besoins.

Comparatif AXA vs Saham Assurance Maroc : tarifs, garanties et profils

Axa Assurance Maroc dévoile ses dernières innovations

1. AXA Assurance Maroc

AXA Assurance Maroc s’appuie sur une expertise internationale et des outils numériques modernes pour offrir des solutions d’assurance adaptées. L’assureur propose trois formules principales : Responsabilité Civile (obligatoire), Demi-Casco (incluant le vol, l’incendie et le bris de glace) et Tous Risques (une protection complète, quel que soit le responsable du sinistre). Bien que ses tarifs soient légèrement supérieurs à ceux de certains concurrents, cette différence se justifie par des garanties internationales et des services numériques performants.

Tarification

AXA se distingue par des conditions tarifaires claires et adaptées à chaque profil. Grâce à sa politique de transparence, vous pouvez obtenir un devis personnalisé en ligne ou en agence, selon vos besoins. L’assureur propose également une assurance télématique, qui ajuste les primes en fonction de votre comportement au volant. Les conducteurs prudents peuvent ainsi bénéficier de réductions grâce à leurs bonnes habitudes de conduite. De plus, le système marocain de « Réduction/Majoration » s’applique : après 24 mois sans accident responsable, vous profitez d’une réduction de 10 % sur votre prime.

Garanties principales

L’un des atouts majeurs d’AXA est sa couverture internationale. Contrairement à de nombreux assureurs locaux, AXA garantit le même niveau de protection lorsque vous voyagez à l’étranger. Son réseau étendu de correspondants en Europe, au Moyen-Orient et en Afrique est particulièrement utile pour les expatriés et les conducteurs traversant régulièrement les frontières.

Services uniques

L’application mobile d’AXA simplifie la gestion des sinistres : il suffit de prendre des photos des dommages avec votre smartphone pour suivre l’évolution de votre dossier en temps réel. En parallèle, AXA investit dans la prévention routière en proposant des formations à la conduite sécurisée, idéales pour les jeunes conducteurs. En mai 2019, l’assureur a également conclu un partenariat avec la startup Kifal Auto, permettant aux acheteurs de véhicules d’occasion via cette plateforme de bénéficier de tarifs préférentiels. Jetons maintenant un œil à un autre acteur clé du marché.

2. CNIA Saada

CNIA Saada, aujourd’hui connue sous le nom de Saham Assurance, se concentre sur la personnalisation des contrats. L’idée est simple : proposer des solutions sur mesure qui ajustent les garanties selon votre profil et vos besoins. Résultat ? Vous évitez de payer pour des protections inutiles. Cette approche flexible séduit particulièrement les familles urbaines et les conducteurs connectés, habitués aux outils numériques.

Si AXA brille par sa couverture internationale, Saham Assurance se démarque en offrant des contrats taillés pour répondre aux attentes spécifiques des citadins et des conducteurs modernes.

Tarification

Chez Saham Assurance, les tarifs sont calculés avec une précision chirurgicale. Le coût de votre police dépend de plusieurs facteurs : votre profil de conducteur, le type de véhicule que vous possédez et son utilisation. Les conducteurs prudents et les familles possédant plusieurs véhicules bénéficient de tarifs attractifs, récompensant leur comportement responsable. Cependant, si vous conduisez un véhicule haut de gamme, attendez-vous à des primes légèrement plus élevées. En contrepartie, cette tarification individualisée s’accompagne d’une couverture complète et adaptée.

Garanties principales

Saham Assurance propose une gamme complète de protections essentielles, incluant :

- Responsabilité Civile obligatoire

- Couverture contre le vol, les incendies, les catastrophes naturelles et le vandalisme

- Assurance accidents corporels pour le conducteur et les passagers

En plus de ces garanties, l’assistance routière est disponible 24h/24 et 7j/7, avec des services comme le dépannage et le remorquage.

Services uniques

L’application mobile de Saham Assurance, notée 4/5 pour son ergonomie, est un véritable atout. Elle permet de gérer vos contrats, de déclarer un sinistre et de suivre l’évolution de vos dossiers en toute simplicité. Autre avantage : le service de véhicule de remplacement, qui s’avère très pratique en cas de réparations prolongées. En cas d’urgence, l’assistance propose des conseils mécaniques et des interventions rapides, par exemple pour une crevaison. Toutefois, il convient de noter que le réseau d’agences reste moins dense dans les zones rurales, ce qui peut être un inconvénient pour certains.

sbb-itb-dafa43e

Avantages et Inconvénients

Pour évaluer AXA et Saham, voici un tableau comparatif qui met en avant leurs points forts et leurs limites, afin de vous aider à faire un choix éclairé.

| Critère | AXA Assurance Maroc | Saham Assurance (CNIA Saada) |

|---|---|---|

| Points forts | Expertise internationale et couverture à l’étranger ; outils numériques performants (télématique, déclaration par photo) ; tarification claire avec devis en ligne | Contrats personnalisables ; réductions pour multi-véhicules et bonus pour conduite prudente ; assistance routière 24h/24 incluse dans toutes les formules |

| Points faibles | Primes souvent plus élevées que celles des concurrents locaux ; souscription parfois complexe pour certains types de véhicules | Réseau d’agences moins présent en zones rurales ; gestion des sinistres pouvant être lente ; primes élevées pour les véhicules haut de gamme |

| Part de marché 2022 | 11,06 % avec un chiffre d’affaires de 6 027 800 000 MAD (+8,27 % par rapport à 2021) | 10,92 % avec un chiffre d’affaires de 5 954 500 000 MAD (+5,93 % par rapport à 2021) |

| Profil idéal | Conducteurs voyageant fréquemment à l’étranger ; utilisateurs intéressés par l’assurance basée sur la conduite (télématique) | Familles possédant plusieurs véhicules ; conducteurs urbains recherchant des services numériques |

Cette analyse met en lumière les critères essentiels pour orienter votre choix. AXA Assurance Maroc se distingue par sa couverture internationale et ses outils numériques avancés, idéals pour ceux qui voyagent souvent ou souhaitent une assurance moderne. De son côté, Saham Assurance est particulièrement adaptée aux familles grâce à ses réductions multi-véhicules et ses options tarifaires flexibles.

Enfin, n’oubliez pas de vérifier si votre contrat inclut une garantie « Accidents corporels conducteur », essentielle pour protéger le conducteur en cas de blessures.

Conclusion

Avant de choisir une assurance, il est essentiel de bien cerner vos besoins. La Responsabilité Civile est la seule garantie obligatoire, mais selon la valeur de votre véhicule et votre usage quotidien, des options comme Dommages collision, Vol-incendie ou Bris de glace peuvent devenir indispensables.

Votre profil joue également un rôle clé dans le choix du contrat. Par exemple, si vous voyagez souvent à l’étranger, optez pour un assureur proposant la Carte Verte pour l’Europe ou la Carte Orange pour les pays arabes. Les familles avec plusieurs véhicules peuvent profiter de réductions multi-véhicules, tandis que les adeptes de technologie apprécieront les applications mobiles qui permettent de déclarer un sinistre en photo et de suivre son traitement en temps réel. Ces avantages pratiques, qu’ils soient adaptés à vos déplacements ou à vos habitudes, aident à trouver une offre sur mesure.

Un autre point à garder à l’esprit : un historique sans accident pendant 24 mois consécutifs vous permet de bénéficier d’une réduction de 10 % sur votre prime. En revanche, chaque accident responsable entraîne une hausse : 20 % pour des dégâts matériels et 30 % pour des dommages corporels, avec une limite maximale fixée à 250 %.

Enfin, avant de signer, prenez le temps de comparer plusieurs devis et vérifiez si l’assureur dispose d’un réseau de garages agréés. Cela vous évitera d’avancer des frais inutiles en cas de sinistre.

FAQs

Quels sont les facteurs qui influencent le coût d’une assurance auto au Maroc ?

Le tarif d’une assurance auto au Maroc varie en fonction de plusieurs éléments. Les garanties que vous sélectionnez jouent un rôle déterminant. Par exemple, une assurance de base couvrant uniquement la responsabilité civile sera bien moins onéreuse qu’une formule enrichie avec des options comme la couverture contre le vol et l’incendie, l’assistance routière ou encore la protection des passagers.

Les caractéristiques du véhicule entrent également en ligne de compte. Sa valeur, sa puissance, son ancienneté, son état général et même son usage (privé ou professionnel) influencent directement le prix. De plus, le profil du conducteur est un critère clé : son âge, son expérience au volant, son historique en matière de sinistres et son lieu de résidence jouent tous un rôle. Certaines zones géographiques sont perçues comme plus risquées, ce qui peut faire grimper la prime.

Enfin, le contexte global du secteur peut impacter les tarifs. Par exemple, une recrudescence de sinistres ou de fraudes peut entraîner une augmentation des primes. À l’inverse, des périodes de faible sinistralité, comme celles observées lors des confinements en 2020, ont permis aux assureurs de proposer des réductions sur certaines formules.

En somme, le coût final de votre assurance auto repose sur un savant mélange entre vos choix personnels et des facteurs économiques plus larges.

Comment réduire le coût de mon assurance auto au Maroc ?

Pour alléger la facture de votre assurance auto au Maroc, gardez un œil sur les offres promotionnelles proposées par les compagnies d’assurance. Ces campagnes, souvent organisées en partenariat avec la Fédération Marocaine des Sociétés d’Assurances et de Réassurance (FMSAR), peuvent offrir des opportunités intéressantes. Par exemple, durant des périodes exceptionnelles comme le confinement de 2020, certaines compagnies ont appliqué des réductions pouvant atteindre 30 % sur les primes d’assurance responsabilité civile. Ces offres sont généralement temporaires et largement médiatisées.

En dehors de ces promotions ponctuelles, il est judicieux de comparer régulièrement les offres des différents assureurs. Cela vous permet de dénicher des avantages comme des promotions saisonnières, des programmes de fidélité ou des tarifs ajustés à votre profil de conducteur. En prenant le temps d’évaluer les options disponibles, vous pouvez trouver une assurance qui combine économies et couverture adaptée à vos besoins.

Restez donc à l’affût des remises spéciales et utilisez des comparateurs en ligne pour identifier les offres les plus intéressantes. Une vigilance régulière peut faire une réelle différence sur votre budget.

Quelles sont les garanties indispensables pour une assurance auto au Maroc ?

Au Maroc, la responsabilité civile (RC) est une obligation pour tous les conducteurs. Elle couvre les dommages matériels et corporels causés à des tiers et constitue le minimum légal pour pouvoir circuler en toute légalité.

Cependant, pour bénéficier d’une protection plus étendue, il est conseillé d’ajouter des garanties complémentaires :

- Protection des passagers : couvre les frais médicaux, les cas d’incapacité ou de décès des occupants du véhicule, même si l’accident est dû à une erreur du conducteur.

- Dommages au véhicule : prend en charge les réparations ou le remplacement de votre voiture, qu’il y ait un tiers impliqué ou non.

- Incendie et vol : indemnise en cas de vol ou de dégâts causés par un incendie.

- Assistance routière : inclut des services tels que le remorquage ou le dépannage en cas de panne ou d’accident.

- Protection juridique : couvre les frais liés à des litiges ou des démarches judiciaires.

Si la RC est le strict minimum pour rouler, ces garanties supplémentaires offrent une tranquillité d’esprit face aux imprévus de la route au Maroc.

Articles de blog associés

- Assurance auto au Maroc : combien ça coûte

- Assurance auto tous risques au Maroc : ce qu’il faut savoir en 2025

- Combien coûte une assurance auto tous risques au Maroc ?

- Comment obtenir la meilleure assurance auto au Maroc

{kind=link}